با تعریف دارایی آشنا هستید؟ با راه اندازی هر کسب و کاری شخص حقیقی یا حقوقی، مالکیت منابعی مانند ساختمان، ماشین آلات، وجه نقد را در اختیار میگیرد. اشخاص یا شرکتها با در اختیار داشتن این منابع انتظار دارند که از منافع آن در آینده بهره ببرند و یا از آنها برای ارزش آفرینی استفاده کنند.

دارایی در بقا و ماندگاری هر کسب و کاری نقش ویژهای دارد، به همین علت برای شناخت بیشتر، دارایی در حسابداری تقسیم بندی شده است. به همین خاطر برای درک و شناخت کامل برنامه حسابداری در زمینه داراییها قصد داریم در مقاله پیش رو تعریف دارایی و ثبت هر کدام را توضیح دهیم.

در این مقاله به مباحث زیر می پردازیم:

تعریف دارایی

در خصوص آشنایی با حسابداری و دارایی تعاریف مختلفی وجود دارد، اما تمامی تعاریف دارای یک مفهوم مشترک هستند. داراییها منابعی میباشند که تحت مالکیت شخص یا شرکت قرار گرفته است.

مالکین انتظار دارند، منابع دارایی در آینده منفعتهایی برای آنان داشته باشد؛ به عبارتی با استفاده از این منابع و یا فروش منابع، مالک وجه نقد شوند.

تعریف دارایی در حسابداری

تعریف دارایی در حسابداری، در واقع همان تعریف دارایی به صورت عامیانه، اما طبق استانداردهای حسابداری است. در استاندارد حسابداری منافع اقتصادی که طی عملیات مالی و اقتصادی، تحت تملک واحد تجاری در میآید و برحسب پول مورد سنجش قرار میگیرد، دارایی گفته میشود. در طبقهبندی داراییها به دو دسته جاری و غیرجاری تقسیم میشوند.

آشنایی با انواع دارایی در حسابداری

تعریف دارایی جاری

یکی از طبقه بندیهای اصلی حسابها در ترازنامه داراییهای جاری است. دارایی جاری نماینده ارزش کل تمامی داراییهایی است که انتظار میرود در مدت کمتر از یک سال یا یک دوره مالی به وجه نقد تبدیل شود. سپردههای کوتاه مدت، پول نقد و سایر حسابهای با نقد شوندگی سریع، از جمله داراییهای جاری یک واحد تجاری است.

همانطور که از تعریف دارایی جاری بر میآید، داراییها برای هر شرکت و کسب و کاری مهم است، زیرا یک واحد تجاری با تکیه بر داراییها میتواند هزینههای در حال انجام را پرداخت نماید؛ در واقع واحد تجاری برای تأمین منابع مالی روزانه خود از داراییهای جاری استفاده میکند.

تعریف دارایی ثابت

دارایی ثابت به داراییهای مشهودی گفته میشود که واحدتجاری برای استفاده طولانی مدت، آن را تحت تملک خود در میآورد، یعنی در طول یک دوره مالی یا یک سال قابلیت نقد شوندگی ندارند. با استفاده از دارایی ثابت است که شرکت میتواند نسبت به عملیات درآمدزایی خود اقدام کند.

انواع دارایی در حسابداری

شرکتها با هدف بقا و سودآوری باید نسبت به خرید، نگهداری و فروش دارایی اقدام کنند، برخی از داراییها با هدف تولید دارایی دیگر و برخی از آنها با هدف پرداخت هزینههای روزانه در اختیار واحد تجاری قرار میگیرند. در تصویر زیر در ادامه تعریف دارایی انواع دارایی حسابداری بر اساس کاربرد و قابلیت تبدیل را شرح دادهایم.

طبقه بندی دارایی در حسابداری

انواع دارایی حسابداری بر اساس وجود فیزیکی

یک نوع از طبقه بندی داراییها در حسابداری براساس قابلیت دیده شدن آنها یا بر مبنای وجود فیزیکی داراییها است، بر اساس وجود فیزیکی، داراییها به دو دستهی دارایی مشهود (ملموس) و دارایی نامشهود (غیرمشهود) تقسیم میشوند. در مباحث بعدی هر دو تعریف دارایی را توضیح خواهیم داد.

دارایی های مشهود و نامشهود

داراییهای مشهود، داراییهایی هستند که به صورت فیزیکی قابل دیدن و لمس کردن هستند. داراییهای مشهود معمولا تضمین کننده بقا و نشان دهنده قدرت مالی شرکت میباشند، به دو دسته دارایی مشهود جاری و دارایی ثابت مشهود تقسیم میشوند. از جمله داراییهای ثابت مشهود به زمین، ساختمان، ماشین آلات میتوانیم اشاره کنیم.

هرچند داراییهای نامشهود، دارای ماهیت فیزیکی نبوده و قابل لمس کردن نیستند، اما داراییهای نامشهود تضمین کننده سود آتی شرکت میباشند. از جمله داراییهای نامشهود که در طبقه داراییهای ثابت نیز قرار میگیرند حق ثبت، حق چاپ، سرقفلی، برند تجاری هستند.

دارایی استهلاک پذیر و دارایی استهلاک ناپذیر

دستهای از داراییهای مشهود، داراییهای استهلاک هستند. داراییهای استهلاک پذیر دارای عمر مفید مشخصی میباشند، این داراییها با گذشت زمان مستهلک شده و عمر مفید اقتصادی آنها به پایان میرسد. از جمله داراییهای استهلاک پذیر ماشین آلات، ساختمان هستند که میتوانیم نام ببریم.

دسته دیگری از داراییها وجود دارد که به نام داراییهای ثابت استهلاک ناپذیر شناخته شدهاند. داراییهای ثابت عمر اقتصادی نامحدودی دارند و با گذشت زمان، از ارزش آنها کاسته نمیشود، از جمله داراییهای ثابت استهلاک ناپذیر میتوانیم به زمین اشاره کنیم.

تعریف دارایی نقصان پذیر

دستهای از داراییها در حسابداری وجود دارد، که پس از استخراج به موجودی مواد و یا کالا تبدیل میشوند، این داراییها با انجام عملیات برداشت و استخراج به اتمام میرسند. از جمله داراییهای نقصان پذیر انواع معادن، جنگلها هستند. در ترازنامه دارایی نقصان پذیر با نام معادن و ذخایر قابل مشاهده است.

انواع دارایی حسابداری بر اساس نوع کاربرد دارایی

در تعریف دارایی گفتیم که بر اساس نوع کاربرد دارایی نیز طبقه بندی میشوند. براساس نوع کاربرد دارایی، انواع دارایی در حسابداری طبق عملیاتهای تجاری به دو دسته داراییهای عملیاتی و داراییهای غیر عملیاتی تقسیم میشوند.

تعریف دارایی عملیاتی و غیر عملیاتی

داراییهایی که در معاملات روزانه واحد تجاری قابل استفاده هستند، با نام داراییهای عملیاتی شناخته میشوند، به عبارت دیگر دارایی عملیاتی، داراییای است که واحد تجاری با هدف تولید محصول و ارائه خدمات از آنها استفاده میکند. طبق تعریف دارایی وجه نقد، موحودی انبار، مانده حساب بانکی جزء داراییهای عملیاتی میباشند.

در مقابل داراییهای عملیاتی، دستهی دیگری از داراییها در واحد تجاری وجود دارد که در معاملات تجاری روزانه شرکت مورد استفاده قرار نمیگیرند. در اصل این داراییها با هدف برآورده کردن نیازهای آینده شرکت مورد استفاده قرار میگیرند، از جمله این داراییها به املاک، ماشین آلات خط تولید و… میتوان اشاره کرد.

انواع دارایی حسابداری بر اساس قابلیت تبدیل یا همگرایی

یکی از روشهای طبقه بندی داراییها در حسابداری، ویژگی قابلیت نقد شوندگی دارایی مورد نظر است. قابلیت نقد شوندگی به مفهوم قابلیت تبدیل دارایی به پول نقد است، بر همین اساس قابلیت تبدیل یا همگرایی تمامی داراییهای موجود در یک واحد تجاری به دو دسته دارایی ثابت و دارایی جاری تقسیم میشوند.

دارایی ثابت و جاری

در حسابداری داراییهایی که به آسانی به وجه نقد تبدیل نمیشوند و برای تبدیل آنها به وجه نقد و یا خرید و فروش آنها باید مراحل مشخص و مدت زمانی طولانی طی شود، دارایی ثابت میگویند. تجهیزات و ماشین آلات که یک شرکت تحت تملک گرفته و می تواند در عملیات خود برای درآمدزایی از آن استفاده کند، به عنوان دارایی ثابت شناخته میشوند.

به عنوان مثال اگر شرکت اقدام به خرید یک ساختمان به عنوان دفتر نماید، چون هدف استفاده از آن بیش از یک سال مالی است، به عنوان یک دارایی ثابت در نظر گرفته میشود. ساختمان، زمین، ماشین آلات جزء داراییهای ثابت هستند، که با نام دارایی غیر جاری و دارایی بلند مدت نیز شناخته میشوند.

در مقابل داراییهای ثابت، در حسابداری نوعی دیگری از داراییها با نام دارایی جاری وجود دارد. این داراییها از جمله داراییهایی هستند که واحد تجاری انتظار دارد در مدت زمان کوتاهی قابلیت خرید و فروش داشته یا به وجه نقد تبدیل شود. وجه نقد، حسابها و اسناد دریافتنی تجاری، سرمایه گذاریهای کوتاه مدت جزء این دسته از داراییها میباشند.

سایر دارایی ها

گروهی از داراییها در حسابداری وجود دارند که در گروه بندیهای صورت گرفته از داراییها که در مطالب فوق به آنها اشاره شد، قرار نمیگیرند. این داراییها در حسابداری با نام سایر داراییها شناخته میشوند. از جمله این داراییها به وجوه مسدود شده بانکی و اموال، ماشینآلات و تجهیزات یا زمینی که در روال عادی عملیات شرکت مورد استفاده قرار نمیگیرند، میتوانیم اشاره کنیم.

انواع دارایی در ترازنامه

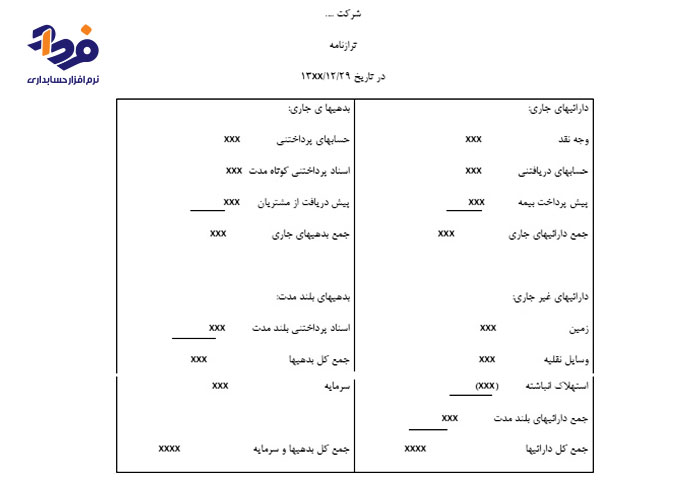

همانطور که از تعریف دارایی مشخص است، به هر نوع منبع اقتصادی و موجودی نقدی که به شخص یا واحد اقتصادی تعلق دارد دارایی میگویند. هنگامی که یک ترازنامه مالی را مورد بررسی قرار میدهید و جزئیات آن را ارزیابی میکنید، یکی از مواردی که با آن مواجه خواهید شد بخشهای اصلی ترازنامه در سمت راست آن داراییها و در سمت چپ بدهیها و حقوق صاحبان سهام درج میشود.

داراییهای جاری و غیرجاری در ترازنامه

در تصویر فوق نمونهای از ترازنامه مالی را نشان دادهایم که همانطور که مشاهده میکنید، داراییها در ترازنامه به دو دسته داراییهای جاری و داراییهای غیرجاری تقسیم میشوند.

تعریف دارایی جاری و غیر جاری

داراییهای جاری، داراییهایی میباشند که انتظار میرود در طی یک دوره مالی یا یک سال به وجه نقد تبدیل شوند. در ترازنامه داراییهای جاری شامل پیش پرداخت، سفارشها، موجودی مواد و کالا، سرمایهگذاریهای کوتاه مدت، موجودی نقد و بانک هستند.

علاوه بر داراییهای جاری، نوع دیگری از داراییها در حسابداری وجود دارد که به دارایی غیرجاری شناخته شده است. این دسته از داراییها بر خلاف دارایی جاری قابلیت نقدشوندگی سریعی ندارند و ممکن است چند دوره مالی طول بکشد. محاسبه استهلاک این دسته از داراییها نیز مانند دیگر داراییها میباشد.

برای تهیه لیست اموال شرکت و اطلاع داشتن از میزان موجودی کالا و دارایی سازمان خود، میتوانید از نرم افزار اموال و دارایی ثابت استفاده کنید. این نرم افزار تمام داراییهای جاری و غیرجاری موسسه شما را ثبت میکند و در صورت نیاز طی یک گزارش مالی، میزان موجودیت آنها را ارائه خواهد داد.

نحوه ثبت انواع دارایی در حسابداری

همانطور که میدانید تمامی حسابها در حسابداری دارای دو ماهیت بدهکار و بستانکار میباشند، شاید از از خود بپرسید ماهیت دارایی چیست؟ در پاسخ به این پرسش باید گفت که داراییهای حسابداری و تمامی حسابهای زیرمجموعه آن دارای ماهیت بدهکار هستند.

با توجه به ماهیت بدهکار داراییهای حسابداری، داراییها در سمت راست ترازنامه به ثبت میرسند، همچنین برای منظم شدن و دسترسی راحتتر به انواع داراییها، معمولا بخش دارایی خود به داراییهای جاری و داراییهای غیر جاری تقسیم بندی میگردد. ماهیت حسابها آسان و در عین حال نیازمند تجزیه و تحلیل میباشد که میتوانید با آموزش حسابداری، ماهیت حسابها را نیز آموزش ببینید.

نکات مهم و ضروری در تعریف دارایی

در مطالب قبل نسبت به تعریف دارایی اقدام شد و آشنایی نسبی با انواع دارایی به دست آوردید. اما هر چه مطالب در خصوص دارایی و انواع دارایی نیز نوشته شود، باز در خصوص داراییها سوالهای متعددی پیش میآید. در ادامه مقاله قصد داریم به چند مورد از سوالاتی که احتمال میدهیم برایتان مبهم باقی مانده پاسخ دهیم تا با تعریف دارایی کامل آشنا شوید.

طبقه بندی و تعریف دارایی ها چه اهمیتی دارد؟

در یک صنعت پر ریسک، درک اینکه داراییها مشهود و یا نامشهود هستند، به ارزیابی قابلیت پرداخت و ریسک آن کمک می کند. تعیین اینکه کدام دارایی، عملیاتی و کدام یک غیر عملیاتی است، برای درک سهم درآمدهای هر دارایی و همچنین در تعیین درصد درآمدهای یک شرکت از فعالیت های اصلی تجاری آن مهم است.

تفاوت دارایی و دارایی خالص چیست؟

ارزش خالص دارایی یک واحد تجاری که حاصل ارزش کل داراییهای آن واحد منهای ارزش کل بدهیهای آن واحد است، به عنوان معیاری استاندارد شده است که از آن برای انجام مقایسه عملکرد شرکتها و صندوقهای سرمایهگذاری استفاده میشود.

همانطور که از تعریف دارایی نیز بر میآید، کل داراییهای یک واحد تجاری حاصل جمع کل بدهیهای آن واحد و حقوق صاحبان سهام است. با توجه به دو تعریف فوق و فرمولهای استفاده شده برای تعریف کل دارایی و دارایی خالص، در واقع دارایی خالص یک واحد تجاری برابر با حقوق صاحبان سهام آن واحد است.

چگونه دارایی کسب وکار را در ترازنامه وارد میکنند؟

ترازنامه که یکی از اجزا صورتهای مالی اساسی است، منعکس کننده اقلام دائمی واحد تجاری است. اجزای اصلی ترازنامه شامل داراییها، بدهیها و حقوق صاحبان سهام است. یک واحد تجاری برای اینکه داراییهای خود را وارد ترازنامه کند، با توجه به ماهیت دارایی، آنها را در سمت راست ترازنامه و در دو دسته دارایی جاری و غیر جاری تقسیم میکند.

تفاوت بین هزینه و دارایی چیست؟

در خصوص دارایی باید به تعریف دارایی در مطالب فوق مراجعه کرد، اما برای تعریف هزینه در حسابداری گفته میشود که هر واحد تجاری با هدف درآمدزایی و کسب درآمد در طول فعالیتهای اقتصادی خود مخارجی را متحمل میشود؛ در علم حسابداری به این مخارج، هزینه گفته میشود.

اگر بخواهید تفاوت مشخصی میان هزینه و دارایی پیدا کنید، باید بدانید که داراییها منابعی هستند که برای کسب منافع در آینده شرکت مورد استفاده قرار میگیرند، اما هزینه مجموع مخارج اقتصادی است که یک کسب و کار در طول عملیات تجاری خود با هدف کسب درآمد متحمل میگردد.

نتیجه گیری

در تعریف دارایی بیان کردیم که داراییها به طبقه بندیهای مختلفی تقسیم میشوند که هر کدام را با توجه به ویژگیها و نحوه استهلاکی که دارند، در دسته بندی موردنظر قرار میگیرند. داراییهای جاری و داراییهای غیرجاری جزء دستههای دارایی میباشند که در سمت راست ترازنامه درج میشوند.

برنامه حسابداری شرکتی دارای پیچیدگیها و قوانین است که در این مقاله به بخش داراییها رفته و نکات آن را به صورت جزئی شرح دادیم اما ممکن است باز سوالی وجود داشته باشد که پاسخ آن در مقاله نباشد، شما میتوانید سوال خود را در قسمت “ثبت دیدگاه” برای ما بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.