موجودی کالا چگونه ارزیابی میشود؟ موسسات و شرکتها باید از موجودی کالا در انبار به صورت مداوم و لحظهای اطلاع داشته باشند، تا با توجه به تقاضای مشتریان، تولید و عرضه کالا را تا به حد توان به برنامه حسابداری خود برسانند، تا مازاد عرضه اتفاق نیفتد، بنابراین همیشه باید راه و روشی برای ارزیابی میزان کالا داشته باشند.

در این مقاله قصد داریم درباره موجودی کالاها و تعریف آن، شیوه شمارش دقیق و ثبتهای اصولی حسابداری صحبت کنیم و بررسی کنیم که موجودی مواد و کالا چه تأثیرات دقیقی به سوددهی یک شرکت دارد، برای اطلاعات دقیقتر در این زمینه و یافتن راهکارهایی برای کاهش هزینهها با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

موجودی کالا

موجودی کالا انواع کالاهایی است که در انبار یک شرکت یا سازمان برای یک دوره زمانی مشخص نگهداری میشود و شامل کالاهای قابل فروش، کالاهای در دست تولید و مواد اولیه تولید کالاها است.

ارزیابی موجودی کالا

بهای تمام شده در پایان سال مالی مشخص میشود که به آن ارزیابی موجودی کالا میگویند، این موضوع بسیار مهمی در حسابداری مالی و حسابداری بهای تمام شده میباشد.

موجودی کالاها به عنوان داراییهای جاری در مؤسسات بازرگانی است و یکی از مهمترین بخشهای مؤثر روی ترازنامه میباشد، به همین جهت ارزیابی آن بسیار اهمیت دارد.

ثبت موجودی مواد و کالا

همانطور که در گذشته ذکر کردیم ارزیابی و ثبت حسابداری موجودی کالا، بسیار اهمیت دارد و دسترسی سریع به ورودی و خروجی و موجودیهای انبار میتواند باعث هماهنگی قویتر برای تأمین کالا و تحویل به موقع سفارشها و جلوگیری از تقلبهای احتمالی شود.

با سیستمهای دائمی و ادواری موسسات میتوان موجودی کالاها را در نرم افزار حسابداری شرکتی ثبت و طبقه بندی کرد که در ادامه درباره آنها توضیح خواهیم داد. برای استفاده صحیح از نرم افزارهای حسابداری، مدیران و حسابداران باید آموزش نرم افزار حسابداری را به پایان برسانند.

آشنایی با نحوه ثبت موجودی مواد و کالا در دفاتر

استاندارد موجودی کالا

استاندارد حسابداری شماره 8 استاندارد موجودی کالا میباشد که در انتهای همین مقاله میتوانید این استاندارد به صورت pdf دانلود و مطالعه کنید.

حسابدار موجودی کالا و وظایف آن

یکی از وظایف انباردار ارزیابی و اطلاع یافتن از موجودی محصولات و کالاها میباشد که به طور مرتب کنترل میشود و گزارش انبار تحت عنوان حسابداری موجودی کالاها و انبار به حسابدار تحویل داده میشود و یا در نرم افزار انبارداری ثبت میگردد.

حسابدار گزارشات را دسته بندی کرده و در لیست سرمایهها و داراییهای سازمان یا شرکت ثبت میکند، تمام اقلام موجود در انبار از جمله مواد اولیه کالاهای نیم ساخته و کالاهای قابل فروش جزو داراییهای شرکت طبقه بندی میگردند.

برای ثبت کالا در سیستم حسابداری دو نوع سیستم دورهای و مستمر وجود دارد که در ادامه با مزایا و معایب هر یک آشنا خواهیم شد.

هدف از بررسی موجودی مواد

برای شرکتها و سازمانها موجودی مواد بسیار با اهمیت است، چون یکی از داراییهای مهم آن شرکت و سازمان میباشد و موجودی مواد از جمله مواد اولیه، کالای نیم ساخته و کالاهایی که تولید آنها کامل شده است، به طور مستقیم در سود و مالیات شرکتها موثر است.

اگر مقادیر اوّلیه به میزان کافی باشد، تولید و تحویل کالاها به مشتری به موقع خواهد بود و اگر آمار دقیقی از کالاهای تولید شده وجود داشته باشد، در تنظیم سفارشات مشکلی پیش نمیآید، پس موجودی همه اقلام انبار با اهمیت است.

انواع موجودی کالا

در تعریف کلی انواع موجودی کالاها شامل کالاهای قابل فروش، مواد ساخت محصول، ابزارهایی که برای خدمات یا تولید کالا کاربرد دارند و کالاهای نیم ساخته است، اما در کارگاههای تولیدی موارد بیشتری جزو موجودی کالاها میباشند که در ادامه شرح خواهیم داد.

موجودی کالا در شرکتهای تولیدی صنعتی

موجودی محصولات و کالاها در شرکتهای تولیدی صنعتی به دستههای مختلفی تقسیم میشود که در تصویر زیر به معرفی آنها پرداختهایم.

آشنایی با انواع موجودی کالای شرکتهای صنعتی تولیدی

اکنون که با انواع موجودی کالاها آشنا شدید، بهتر است که با توضیحات هر کدام نیز آشنا شوید. توضیحات انواع موجودی کالاها شامل موارد زیر میباشد:

- موجودی مواد اولیه: موادی که برای تولید محصول نهایی کارگاه مورد نیاز است، جزو موجودی کالاها به حساب میآید. برای مثال در تولیدی لباس، پارچه جزو مواد اولیه است، در صورتی که در کارگاه تولید پارچه، پارچه محصول نهایی محسوب میشود.

- موجودی کالا در حال ساخت: کالاهایی که در حال سپری کردن مراحل تولید هستند؛ جزو موجودی کالاهای در حال ساخت میباشند، برای مثال در تولیدی لباس هنگامی که پارچه طبق الگو برش میشود یا در حال دوخت است جزء کالای در حال ساخت محسوب میشود.

- محصول نهایی: محصول نهایی در واقع محصولی است که مراحل تولید آن به پایان رسیده و آماده عرضه به مشتری است. محصول نهایی میتواند توسط شرکت تولید شده باشد، یا از جای دیگری خریداری شده باشد. خرده فروشها محصول نهایی را از یک تأمین کننده تهیه میکنند.

- لوازم نگهداری تعمیر و بهرهبرداری: مواد و کالاهایی که برای نگهداری، تعمیر یا بهرهبرداری از محصول نهایی لازم است جزو این لوازم هستند. دستکشهای کارکنان حتی لوازم اداری مانند قلم و کاغذ جزو این لوازم میباشند.

- موجودی کالاهای امانی: کالاهای امانی کالاهایی هستند که به صورت امانی از انبار خارج شدهاند و در حال حاضر در انبار موجود نمیباشند و پس از مدتی دوباره به انبار برمیگردند.

- ملزومات غیر مستقیم: کالاها یا موادی هستند که برای تولید محصول نهایی مورد نیازند، اما جزو مواد اصلی نمیباشند و چون اهمیت آنها به اندازه مواد اولیه اصلی نیست، جزو موجودی مواد اولیه حساب نمیشوند. برای مثال نخ در یک تولیدی لباس جزو ملزومات غیر مستقیم است اما پارچه جزو مواد اولیه است.

- موجودی قطعات یدکی: بعضی دستگاهها نیاز به تعویض قطعات دارند که جریان ورود و خروج قطعات یدکی خصوصاً در بعضی از خطوط تولید بسیار مهم است؛ چون این قطعهها در بعضی موارد دارای اهمیت بسیار بالایی هستند و تعویض باید تحت کنترل و نظارت دقیق باشد.

- موجودی ضایعات: تولیدات غیرقابل فروش و دارای ایراد و ضایعات دور ریختنی در بعضی صنایع بسیار مهم هستند، چون ممکن است قابلیت بازیافت داشته یا ارزش مالی زیادی داشته باشد که باید تحت نظارت و کنترل باشند.

- موجودی مربوط به بسته بندی: محصولات نهایی قبل از اینکه به دست مشتری برسند، باید در بسته بندی مناسب قرار بگیرند، وسایلی که مربوط به بسته بندی کردن میباشند جزو موجودی انبار محسوب میشوند، بسته بندی محصولات میتواند در پاکت و یا جعبه باشد.

بسته بندی در دو نوع بسته بندی اولیه و ثانویه صورت میگیرد که بسته بندی اولیه برای مشتریان بوده که محصول را با آن بسته بندی خریداری میکنند.

بسته بندی ثانویه برای حمل محصولات تا فروشگاهها هست که با کارتن یا مواد دیگر انجام میشود، تا نگهداری و حمل و نقل را آسان کرده و تعداد بیشتری از بسته بندی اولیه را در خود جای دهد و سپس تمامی اطلاعات در نرم افزار حسابداری تولیدی ثبت میشود.

- موجودی ترانزیتی: موجودی ترانزیتی موجودیهایی هستند که در حال حمل از انبار یک شرکت به سایر انبارهای آن یا در حال نقل و انتقال به خرده فروشیها میباشند؛ این موجودیها ممکن است زمانهای زیادی در حال نقل و انتقال باشند و هفته ها طول بکشد تا به مقصد مشخص برسند.

- موجودی ایمنی: بعضی شرکتها برای اینکه برای سفارش کالا به مشکلاتی برنخورند، همواره مقداری از کالاها را بیش از نیاز در انبار ذخیره میکنند که به این موجودی ایمنی میگویند.

موجودی کالا در شرکتهای تجاری بازرگانی

در شرکتهای تجاری و بازرگانی چون معمولا بخش تولید وجود ندارد، موجودی کالاهای مربوط به تولید کالا از جمله موجودی مواد مستقیم و مواد غیر مستقیم و یا کالاهای در حال ساخت یا ملزومات غیرمستقیم معنایی ندارد و موجودیهای مربوط به محصولات نهایی و فروش محصولات در این شرکتها وجود دارد.

کنترل انواع موجودی انبار

کنترل موجودی انبار برای شرکتها بسیار مهم است، مثلا اگر اطلاعات درستی از موجودی انبار وجود نداشته باشند، ممکن است موجودی به تعداد سفارشها نباشد و در این صورت باید فروش متوقف شود، تا کالاها به میزان سفارش تولید شوند و عدم فروش کالاها خصوصاً اگر فاسد شدنی باشند؛ برای شرکت از نظر اقتصادی بسیار آسیبرسان خواهد بود.

کنترل موجودی انبار به معنی تعیین و نگهداری مقدار مورد نیاز از هر کالا در انبار کنترل موجودیها است، میزان مورد نیاز هر کالا با توجه به محاسبات یا تحلیل اطلاعات گذشته تعیین میشود، باید روال تأمین کالا پیشبینی شود تا همواره تعداد مورد نیاز از هر کالا در انبار وجود داشته باشد.

برای کنترل موجودی انبار روشهای مختلفی وجود دارد که سازمانها میتوانند از آنها استفاده کنند. در تصویر زیر 3 روش کنترل موجودی انبار را شرح دادهایم.

سه روش برای کنترل موجودی کالاها در موسسات

قصد داریم که هر 3 روش کنترل موجودی انبار را به صورت جداگانه و با جزئیات بیشتری توضیح دهیم تا مطالب را بهتر درک کنید.

- روش دستی کنترل موجودی انبار: نیروهای انسانی با شمارش دستی موجودی کالاها را شمارش کرده و لیست آن را با استفاده از نرم افزارها روی کاغذ پرینت میگیرند.

- روش شمارش موجودی کالا با بارکدخوان: با نرم افزار فروش و یا نرم افزارهای حسابداری میتوان به یک کالا یک بارکد اختصاص داد که این بارکد چاپ شده روی کالا چسبانده میشود. این بارکدها اسکن میشوند و از طریق بارکد خوان موجودی کالاها مشخص میشود.

- شمارش کالاها با RFID: روی کالاها یک تگ (RFID) قرار میگیرد که این تگ قابلیت این را به وجود میآورد که کالاها به صورت جمعی و بدون مراجعه تک به تک شمارش شوند.

برای این کار (RFID Reader) در محل انبار قرار میگیرد و اطلاعات از طریق تگ به (RFID Reader) منتقل میشود، این روش بسیار سریعتر از دو روش قبلی است، البته اگر تداخل رادیویی به وجود بیاید احتمال اشکال در شمارش وجود دارد.

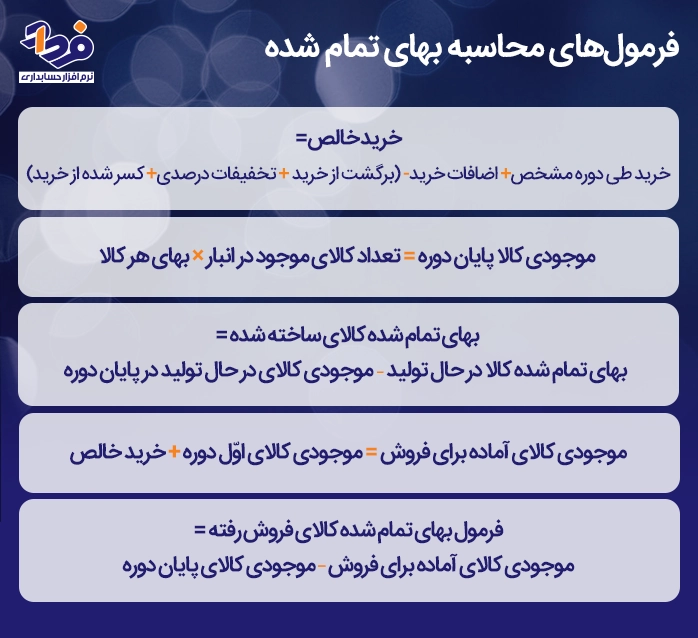

بهای تمام شده موجودی کالا

بهای تمام شده موجودی کالاها با توجه به نوع کالا و ماهیت کسب و کار متفاوت است، به همین دلیل در ادامه فرمولهای محاسبه بهای تمام شده را ذکر خواهیم کرد.

بهای تمام شده کالای فروش رفته

در تصویر زیر پنج فرمول مربوط به محاسبه بهای تمام شده کالاها در زمانهای مختلف را بیان نمودهایم تا بتوانید هر لحظه از موجودی محصولات و کالاهای خود مطلع شوید.

فرمولهایی که برای محاسبه بهای تمام شده نیاز میباشد

موجودی کالای پایان دوره

ارزش موجودی کالای پایان دوره در واقع ارزش کالاهای قابل فروش در پایان یک دوره حسابداری است که اوّلین موجودی به علاوه خرید خالص منهای هزینه کالاهای فروخته شده میباشد. خرید خالص به خریدهای موجودی کالا پس از بازپرداخت یا تخفیف گفته میشود.

در ادامه به توضیح هر یک از موجودیها خواهیم پرداخت تا به صورت کامل با آنها آشنا شوید. موجودی کالاها شامل موارد زیر میباشند:

- موجودی اول دوره: موجودی مواد و کالا یک حساب دائمی است و به این معناست که اگر انتهای سال مالی موجودی باقی مانده باشد، به عنوان موجودی پایان دوره شناسایی میشود.

همین موجودی به دلیل دائمی بودن به سال بعد انتقال پیدا کرده و موجودی اول دوره سال بعد شناخته میشود، پس همیشه موجودی پایان دوره هر سال موجودی اول دوره سال بعد است.

- موجودی پایان دوره: برای محاسبه موجودی پایانی شمارش فیزیکی و ارزشگذاری موجودی کالا با روشهای LIFO، FiFo و روش میانگین موزون انجام میشود، در بعضی موارد که شمارش فیزیکی علمی نیست از روش تخمین موجودی بسته شده استفاده میگردد.

- سود ناخالص: روش محاسبه موجودی بسته شده به 3 روش سود ناخالص به شرح موارد زیر میباشد:

- هزینه کالاهای موجود برای فروش = هزینه خریدهای دوره + شروع موجودی

- هزینه تخمینی کالای فروخته شده = فروش × درصد سود ناخالص

- موجودی پایانی = هزینه کالاهای موجود برای فروش _ قیمت کالاهای فروخته شده

- خرده فروشی: این روش معمولاً توسط خرده فروشان برای محاسبه موجودی پایان دوره خود استفاده میشود که به شرح زیر است:

- درصد هزینه خرده فروشی = هزینه ÷ قیمت خرده فروشی

- هزینه کالاهای آماده برای فروش = هزینه شروع موجودی + هزینه خرید

- هزینه فروش در طول دوره = فروش × درصد خرده فروشی

- موجودی کالای پایان دوره = موجودی مصرف شده (یا خارج شده به هر دلیل مانند فروش یا ضایعات) – موجودی اول دوره

موجودی اول دوره شامل همه مواد یعنی مواد اولیه، کالای در جریان ساخت و کالای ساخته شده از دوره قبل است، موجودی مصرف شده خروجی مواد و کالا از مجموعه است؛ خروج میتواند در اثر فروش یا ضایعات بدون استفاده و ارزش باشد.

موجودی کالاهای ساخته شده پایان دوره نیز میتواند شامل کالای تولید شده به علاوه کالای ساخته شده باشد و گاهی شرکتها برای جبران کمبود، مقداری کالا میخرند و در نهایت تعدادی کالا دارند که قابل فروش است.

آگاهی از تاثیرات ثبت موجودی کالاها در سوددهی موسسه

تأثیر ثبت موجودی کالا در سوددهی

موجودی کالا در پایان دوره به عنوان سود محسوب میشود، در واقع اگر شرکت هزینههای مربوط به تولید یا هزینههای دیگر را با فروش کالاها در طی دوره به دست آورده باشد، موجودی کالای باقی مانده به طور کامل سود محسوب میشود.

روش ارزیابی و ثبت موجودی کالا باید ثابت باشند، چون تغییرات مداوم روش ارزیابی باعث سلب اعتماد از ترازنامه و سایر صورت حسابها و از بین رفتن ارقام مندرج در آنها میگردد و نمیتوان به این ارقام برای تصمیمات و محاسبههای اقتصادی تکیه کرد.

اگر حسابدار به انتخاب بهتری در روش های ارزیابی موجودی کالاها رسید و نیاز بود که روش عوض شود باید حتماً ذکر کنند که این روش برای سال جدید در نظر گرفته شده و تغییر روش ارزیابی را در صورت حسابها منعکس کنند و ارزیابی و محاسبه سود و زیان را با روش قبلی و جدید محاسبه کرده و ارائه دهند.

اشتباهات در موجودی کالاها و ارزیابی آن باعث اشتباه مژثری در میزان دارایی و قیمت تمام شده کالای فروخته شده و سود و زیان میشود، ارزیابی موجودی محصولات و کالا نقش مهمی در تطبیق درآمدها و هزینههای دوره مالی دارد.

انواع روشهای نگهداری موجودی کالاها

برای ثبت موجودی کالاها میتوان از دو روش دائمی و ادواری استفاده کرد که قصد داریم با توضیح هر یک از این سیستمها مقاله را به اتمام برسانیم تا به صورت کامل متوجه مطالب ذکر شده در مقاله شوید و در موسسه به مشکل نخورید.

حسابداری موجودی کالا با سیستم ادواری

این روش حساب موجودی محصولات در طول سال موجودی کالای ابتدای دوره را نمایش میدهد و در طول دوره این حساب تغییر نخواهد کرد، با هر ورودی که وارد انبار میشود حساب خرید کالا بدهکار و حساب فروش کالا بستانکار میشود و موجودی در تراز آزمایشی معادل موجودی کالای اولیه است.

مواردی از جمله برگشت از خرید به فروش، برگشت از فروش در حسابهای به جز موجودیهای کالا ثبت میشود، فقط در پایان دوره حساب موجودی کالاها با موجودی کالای پایان دوره تعدیل میشود و به همین علت این شیوه را به نام شیوه ادواری نامگذاری کردهاند.

چون نمیتوان در طول سال موجودی کالاها را از روی دفاتر مشخص کرد، هنگامی که نیاز باشد تا موجودی محصولات و بهای کالای فروش رفته مشخص شود، ابتدا باید میزان موجودی کالای پایان دوره تعیین شود، سپس بهای موجودی کالای پایان دوره از جمع موجودی کالای اول دوره و خریدهای طی دوره کسر شود تا بهای تمام شده کالای فروش رفته به دست بیاید.

روش ادواری در شرکتهایی کاربرد دارد که معاملات آن زیاد و موجودیها دارای ارزش نسبتا کمی باشند. در صورت فروش به شیوه نسیه در دفاتر ثبت زیر را انجام میدهیم:

| ردیف | شرح | ثبت |

| 1 | حسابهای دریافتنی – تفضیل مشتری | بدهکار |

| 2 | فروش داخلی محصولات | بستانکار |

تحویل کالا به انبار بابت برگشت از فروش

این روش در نرم افزار ثبت ندارد و ثبت برگشت از فروش کالا توسط نرم افزار فروش ثبت میشود، برگشت از فروش در نرم افزار فروش به شیوه تصویر زیر ثبت میگردد.

نحوه ثبت در زمان برگشت از فروش در نرم افزار

حسابداری موجودی کالاها با سیستم دائمی

در سیستم دائمی، موجودی مواد و کالا حساب فعالی است که همزمان با خرید موجودی مواد و کالا بدهکار میشود و با فروش موجودی مواد و کالا بستانکار میگردد. کالاهای خریداری شده به حساب موجودی کالاها بدهکار شده و بهای تمام شده کالای فروش رفته از حساب موجودی کالا خارج میشود.

علاوه بر ثبت مربوطه به فروش ثبت دیگری هم بابت کاهش موجودی در دفاتر ثبت میشود، به این صورت که حساب بهای تمام شده کالای فروش رفته بدهکار و حساب موجودی کالاها بستانکار میگردد، در این صورت همواره در طی دوره مالی بهای تمام شده کالای فروش رفته و موجودی کالا قابل تشخیص است.

مراحل حسابداری در روش دائمی به شیوههای ذکر شده در تصویر زیر انجام میشود.

نحوه ثبت حسابداری کالا در سیستمهای دائمی

روش فایو FiFo (FIRST IN – FIRST OUT)

در این روش کالاها به همان ترتیبی که خریداری شدهاند، به فروش میرسند، یعنی اولین کالایی که خریداری شده اولین کالایی است که از انبار خارج شده و به فروش میرسد.

روش لایفو LIFO (LAST IN – FIRST OUT)

دومین روش برای ارزیابی موجودی مواد، روش لایفو میباشد. در این روش آخرین کالای خریداری شده اولین کالایی است که از انبار خارج شده و به فروش میرسد.

روش شناسایی ویژه (SPECIFIC IDEN TIFIFICATION METHOD)

در این روش قیمت هر یک از اقلام موجودی به طور جداگانه محاسبه و تعیین میشود، این روش معمولا برای اقلام گران قیمت کاربرد دارد، شناسایی ویژه یک روش دقیق برای ارزیابی موجودیهاست و تنها درصورتی استفاده میشود که موجودی اقلام محدود باشد.

روش میانگین متحرک

موجودیهای آخر دوره بر مبنای آخرین میانگین متحرک (بهای تمام شده یک سال) دوره مالی به ارزشیابی و در ترازنامه منعکس میشود که در این روش بهای تمام شده هر واحد پس از هر فقره خریداری مجدداً محاسبه میگردد.

نحوه ثبت بهای تمام شده در روش میانگین متحرک

مزایا و معایب فروش ادواری و دائمی

روش ادواری سادهتر و روش دائمی پیچیدهتر است، اما تهیه گزارشات مالی به صورت دقیق در هر زمان از روش دائمی امکانپذیر میباشد، در بنگاههای اقتصادی که هزینه نگهداری سوابق موجودی کالا بالاست و نیاز به گزارش لحظهای وجود ندارد استفاده از روش ادواری مناسب است.

تفاوت روش حسابداری موجودی کالا ادواری و دائمی در چیست؟

اصلیترین تفاوت روش ادواری و دائمی دسترسی لحظهای کاربران به ارزش ریالی موجودی کالاهاست. در روش دائمی موجودی کالاها و بهای تمام شده مرتب در طول سال به روز میشود، ولی در روش ادواری موجودی کالاها یکبار در سال محاسبه میگردد و بهای تمام شده کالا به میزان موجودی محاسبه و ثبت میشود.

مقایسه روشهای ارزیابی بهای تمام شده موجودی در سیستمهای ادواری و دائمی به شرح موارد زیر میباشد:

-

- روش FIFO در دو سیستم ادواری و دائمی یکسان است به این علت که موجودی اوّل دوره در هر دو سیستم یکسان است.

- روش LIFO در دو سیستم دائمی و ادواری یکسان نیست، چون آخرین موجودی در سیستم دائمی بعد از هر خرید تغییر کرده ولی در سیستم ادواری باید بعد ازانبارگردانی در حسابداری پایان دوره مشخص شود.

- روش میانگین از نظر محاسبات و میزان اطلاعات استفاده شده تفاوت دارد.

پرسش و پاسخ های مهم در مورد موجودی کالاها که باید بدانید

در ادامه به دو پرسش مهم درباره موجودی کالاها پاسخ خواهیم داد تا نکات مهم و قابل توجه موجودی مواد و کالاها را ذکر کرده باشیم. ممکن است سوالات ذکر شده، سوالات شما نیز باشد پس برای دانستن و کامل کردن آگاهی خود مقاله را تا انتها بخوانید.

تفکیک موجودی مواد از سایر دارائیها چگونه است؟

همانطور که در گذشته ذکر کردیم در واحدهای تجاری و تولیدی موجودی مواد و کالا تعاریف خاصی دارند و برای موادی استفاده میشوند که تا پایان دوره مالی مورد مصرف یا فروش قرار گرفته یا به این هدف در شرکت و سازمان وجود دارند.

مراحل تهیه گزارش موجودی کالاها در ترازنامه چگونه است؟

در واحدهای بازرگانی و تولیدی موجودی مواد و کالاهایی که خریداری یا تولید شده و یا در جریان ساخت قرار دارند و تا پایان دوره مالی مصرف و یا فروخته شدهاند به عنوان موجودی کالا گزارش داده میشود.

-

- موجودی مواد و کالا در بخش داراییهای جاری در ترازنامه گزارش میشود، چون انتظار میرود که در مدت کمتر از یک سال یا دوره مالی به فروش رفته یا مصرف شوند.

- بعد از حسابهای دریافتی گزارش میشوند، چون گاهی برای تبدیل به وجه نقد در یک مرحله بعد از حسابهای دریافتی قرار دارند، یعنی ابتدا تبدیل به مطالبات میشوند سپس به وجه نقد تبدیل میگردند.

- میتوان آن گروه از موجودی کالا که در سال مالی جاری و آتی مصرف نمیشود یا فروش نمیرود را جزو دارایی غیر جاری طبقه بندی کرد.

نتیجه گیری

موجودی کالا انواع کالاهایی است که در انبار یک شرکت یا سازمان برای یک دوره زمانی مشخص نگهداری میشود و شامل کالاهای قابل فروش، کالاهای در دست تولید و مواد اولیه تولید کالاها است. موجودی مواد و کالا حساب فعالی است که همزمان با خرید موجودی مواد و کالا بدهکار میشود و با فروش موجودی مواد و کالا بستانکار میگردد.

در این مقاله سعی شد در مورد روشهای ثبت و ارزیابی دقیق آن اطلاعات خوبی در اختیار شما عزیزان قرار دهیم و به شما کمک کنیم تا سؤالات و ابهامات شما در این زمینه رفع گردد، با تشکر از شما که تا پایان این مقاله همراه ما بودید، در صورت داشتن سؤال برای ما کامنت بگذارید در اسرع وقت به سؤالات شما پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.