آیا با نحوه ساختار شرکت تعاونی آشنا هستید؟ شرکتهای تعاونی یکی از انواع شرکتهای تجاری هستند که هدف اصلی آن کمک به بهبود وضع اقتصادی و رفاه شرکاء و تامین حوائج و نیازمندیهای مخصوص آنها میباشد؛ از طرفی دیگر شرکتهای تعاونی نقش مهمی در اقتصاد و جامعه ایفا میکنند.

به دلیل این که شرکتهای تعاونی میتوانند نقش مهمی و بسزایی در توسعه اقتصادی جامعه و برنامه حسابداری آن داشته باشند به همین جهت در مقاله پیش رو به توضیح شرکتهای تعاونی، اهمیت آنها در جامعه و اقتصاد، مزایای آن و همچنین نحوه ثبت این شرکتها در ایران پرداختهایم.

در این مقاله به مباحث زیر می پردازیم:

شرکت تعاونی چیست؟

در دورههای حسابداری با تعاریف شرکت های تعاونی آشنا شدیم و دانستیم که شرکت تعاونی، شرکتی متشکل از اشخاص حقیقی و حقوقی است که این اشخاص به منظور رفع نیازهای مشترک خود و بهبود وضع اقتصادی و اجتماعی اعضا از طریق کمک متقابل و همکاری با یکدیگر شرکت تعاونی را تشکیل میدهند.

به عبارت سادهتر شرکت های تعاونی یک سازمان اقتصادی و اجتماعی است که توسط گروهی از افراد تشکیل میشود که این افراد با مشارکت و همکاری یکدیگر نیازهای مشترک خود را برآورده میکنند و همچنین تعداد اعضای شرکت تعاونی نمیتواند از 7 نفر کمتر باشد.

اداره و راهاندازی شرکت های تعاونی دارای اصول و قوانینی میباشد که باید به درستی رعایت شوند، این قوانین و اصول به شرح موارد زیر است:

-

- عضویت آزاد و اختیاری: هر فرد بدون تبعیض میتواند عضو یک تعاونی شود.

- کنترل دموکراتیک توسط اعضای تعاونی: اعضای تعاونی بر ساس یک رأی، یک ارزش در اداره تعاونی مشارکت دارند.

- سهم گذاری مساوی اعضا: اعضای تعاونی به نسبت مساوی در سرمایه تعاونی مشارکت میکنند.

- بازگشت مازاد به اعضای تعاونی: مازاد حاصل از فعالیتهای تعاونی باید به نسبت مساوی بین اعضای تعاونی تقسیم شود.

- استقلال اقتصادی و مدیریت تعاونی: تعاونی ها در تصمیم گیری های خود مستقل هستند و توسط هیچ نهادی کنترل نمیشوند.

- آموزش تعاونی: تعاونیها باید با آموزش اعضای خود برای توسعه تعاونی و بهبود کیفیت زندگی آنها کمک کنند.

در نهایت میتوان گفت شرکتهای تعاونی براساس عوامل مختلفی مانند نوع فعالیت، محل فعالیت و میزان عضویت طبقه بندی شدهاند، از طرفی شرکتهای تعاونی نقش مهمی در اقتصاد و جامعه ایفا میکنند، آنها میتوانند به بهبود رفاه اقتصادی و اجتماعی افراد، ایجاد اشتغال، کاهش فقر و نابرابری و تقویت مشارکت مردم در امور اقتصادی و اجتماعی کمک کنند.

مزایا شرکت تعاونی

برنامه حسابداری شرکتی، شرکتهای تعاونی که با اهداف غیرانتفاعی و براساس مشارکت و همکاری اعضای خود تشکیل میشوند و هدف اصلی این شرکتها تامین نیازهای مشترک اعضا و بهبود وضع مادی و اجتماعی آنان است، دارای مزایایی میباشد که در تصویر زیر آنها را نام و در ادامه هر یک را شرح دادهایم.

آشنایی با مزایای راه اندازی شرکت های تعاونی

اکنون که با مزایای شرکتهای تعاونی آشنا شدیم، بهتر است که با تعریف و کاربرد هر یک نیز آشنا شوید تا در زمان راه اندازی و فعالیت در این شرکتها دچار اشتباه و مشکل نشوید.

-

- کاهش هزینهها: شرکت های تعاونی به دلیل حذف واسطهها و بهرهمندی از مزایای مقیاس، میتوانند کالاها و خدمات را با قیمتی کمتر از شرکتهای تجاری ارائه دهند.

- بهبود کیفیت محصولات و خدمات: شرکت تعاونی به دلیل مشارکت مستقیم اعضای خود در مدیریت و کنترل کیفیت میتوانند محصولات و خدمات با کیفیتی بالاتر ارائه دهد.

- افزایش فرصتهای شغلی: آنها میتوانند با ایجاد فرصتهای شغلی جدید به بهبود وضعیت اشتغال اعضای خود و جامعه کمک کنند.

- ارتقای فرهنگ تعاون: شرکتهای تعاونی میتوانند با ترویج فرهنگ تعاون به ایجاد جامعهای عادلانهتر و همدلتر کمک کنند.

مزایای راه اندازی شرکتهای تعاونی تنها موارد فوق نمیباشد و شامل 3 مورد زیر نیز میباشد:

-

- کاهش فقر و نابرابری: این شرکتها میتوانند با ارائه خدمات و محصولات با قیمتی کمتر به کاهش فقر و نابرابری در جامعه کمک کنند.

- توسعه اقتصادی: شرکتهای تعاونی میتوانند با ایجاد اشتغال و تولید ثروت به توسعه اقتصادی جامعه کمک کنند.

- تقویت مشارکت اجتماعی: شرکت های تعاونی میتوانند با افزایش مشارکت مردم در امور اقتصادی به تقویت مشارکت اجتماعی کمک کنند.

علاوه بر مزایای ذکر شده شرکتهای تعاونی میتوانند نقش مهم و بسزایی در توسعه پایدار، حفاظت از محیط زیست و بهبود وضعیت رفاه اجتماعی داشته باشند.

معایب شرکت تعاونی

معایب شرکت تعاونی

شرکت های تعاونی نیز مانند هر نهاد دیگری معایب و محدودیتهایی دارند برخی از معایب شرکتهای تعاونی را در ادامه توضیح دادهایم:

-

- محدودیت در منابع مالی: شرکت های تعاونی به دلیل ماهیت غیرانتفاعی که دارند با منابع مالی محدودی روبرو هستند و این محدودیت میتواند در توسعه و رشد شرکتهای تعاونی مشکل ایجاد کند.

- مشکلات مدیریتی: شرکت های تعاونی به دلیل ساختار دموکراتیک با مشکلات مدیریتی مواجه هستند که این مشکلات می تواند به کاهش کارآیی شرکتها منجر شود.

- مشکلات حقوقی: شرکتهای تعاونی به دلیل ماهیتی که دارند ممکن است با مشکلات حقوقی مواجه شوند که این مشکلات میتواند مانع از فعالیت صحیح شرکتها شود.

علاوه بر معایب ذکر شده فوق، شرکتهای تعاونی میتوانند با مشکلات دیگری نیز مواجه شوند که در اصول مدیریت شرکتها تاثیر بگذارد و این معایب شامل موارد زیر میباشد:

-

- عدم مشارکت اعضای شرکت: مشارکت اعضای شرکت در فعالیتهای شرکت تعاونی یکی از عوامل مهم موفقیت این شرکتها است، در صورتی که اعضای شرکت مشارکت کافی نداشته باشند شرکت با مشکلات مواجه خواهد شد.

- عدم تخصص اعضای شرکت: تخصص اعضای شرکت در زمینه فعالیت شرکت میتواند به موفقیت شرکت کمک کند، اگر اعضای شرکت تخصص کافی نداشته باشند در این صورت شرکت با مشکلاتی مواجه میشود.

- عدم حمایت دولت: حمایت دولت از شرکتهای تعاونی به توسعه و رشد این شرکتها کمک میکند، در صورتی که دولت از شرکت های تعاونی حمایت کافی نداشته باشد باز هم شرکت با مشکلات مواجه میگردد.

سرمایه و سود سهام در شرکتهای تعاونی

سرمایه شرکتهای تعاونی منابع مالی آنها است که از طریق خرید سهام توسط اعضای شرکت تامین میشود، سرمایه شرکت تعاونی به صورت متساوی السهم است؛ یعنی هر عضو شرکت یک یا چند سهم با ارزش برابر خریداری میکند.

به خوبی میدانیم که در شرکتهای تعاونی سهام چیست! سهام شرکت تعاونی قسمتی از سرمایه شرکت است که مشخص کننده میزان مشارکت یک عضو در شرکت میباشد.

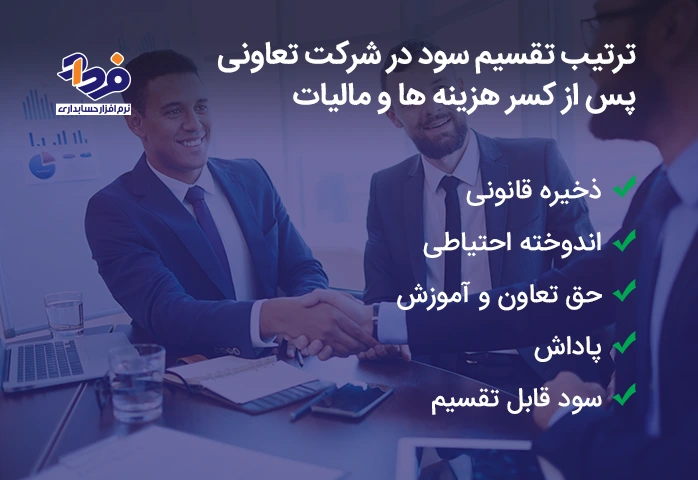

سهام شرکت تعاونی میتواند با نام و با ارزش اسمی باشد که ارزش اسمی هر سهم در سند سهام قید شده است و میزان مشارکت هر عضو از سرمایه شرکت را مشخص میکند، نحوه تقسیم سود در شرکت تعاونی پس از کسر هزینه ها و مالیات را در عکس زیر توضیح دادهایم.

آشنایی با روش های تقسیم سود در شرکتهای تعاونی بعد از کسر هزینه و مالیات

اکنون که با نحوه تقسیم سود در یک شرکت تعاونی آشنا شدیم، بهتر است که بدانیم این تقسیم بندی به چه معناست و چگونه انجام میشود.

- ذخیره قانونی: حداقل 5 درصد از سود خالص شرکت تعاونی باید به عنوان ذخیره قانونی به حساب ذخیره قانونی منظور شود؛ این ذخیره برای جبران زیانهای احتمالی شرکت و توسعه و تقویت شرکت مورد استفاده قرار میگیرد.

- اندوخته احتیاطی: این اندوخته برای مقابله با ضررهای احتمالی شرکت و تامین سرمایه مورد نیاز برای توسعه شرکت مورد استفاده قرار میگیرد.

- حق تعاون و آموزش: 4 درصد از سود خالص شرکت های تعاونی باید به عنوان حق تعاون و آموزش به صندوق تعاون واریز شود.

- پاداش: به پیشنهاد هیات مدیره و تصویب مجمع عمومی عادی میتوان درصدی از سود خالص شرکت تعاونی را به عنوان پاداش به اعضای شرکت، کارکنان، مدیران و بازرس یا بازرسان شرکت اختصاص داد.

- سود قابل تقسیم: باقیمانده سود خالص شرکت تعاونی به ترتیبی که در اساسنامه شرکت آمده است بین اعضا تقسیم میشود.

سود سهام در شرکت تعاونی

سود سهام در شرکت تعاونی به نسبت سهام هر عضو در شرکت تعیین میشود؛ یعنی هر عضو شرکت به ازای هر سهم که خریداری کرده و به اندازه ارزش اسمی سهام خودش، سود دریافت میکند؛ حداکثر سود سالانه سهام در شرکت تعاونی 6 درصد است که این میزان سود توسط مجمع عمومی عادی شرکت تعیین میگردد.

انواع شرکت تعاونی

شرکتهای تعاونی با توجه به ماهیتی که دارند، به دو گروه تقسیم بندی شده و هر یک از اینها نیز به طبقهبندی های جزئیتری تقسیم میشوند که با یادگیری ماهیت حسابها شرکتها تعاونی میتوانید به خوبی با آنها آشنا شوید.

اولین دیدگاه و منظری که شرکتهای تعاونی تقسیم میشوند، از نظر گروهی میباشد، شرکتهای تعاونی از نظر گروهی به دو تعاونی کوچکتر طبقه بندی میشوند که شامل دو گروه زیر هستند:

- تعاونی های تولید: شرکت هایی هستند که در امور مربوط به تولید کالاها و خدمات فعالیت میکنند، این شرکتها میتوانند در زمینه های کشاورزی، صنعت، معدن، خدمات و سایر زمینه ها فعالیت کنند.

- تعاونی های توزیع: شرکت هایی که در امور مربوط به تهیه و توزیع کالاها و خدمات فعالیت میکنند، این شرکت ها در زمینههای تامین کالا و مسکن و خدمات فعالیت میکنند.

دومین منظری که شرکت های تعاونی طبقه بندی میشوند، از نظر موضوع میباشد که شامل موارد ذکر شده در جدول هستند:

| ردیف | طبقه بندی شرکت تعاونی از نظر موضوع |

| 1 | تعاونی های کشاورزی: در امور مربوط به تولید و توزیع محصولات کشاورزی فعالیت میکنند. |

| 2 | تعاونی های صنعتی: شرکتهایی هستند که به تولید محصولات صنعتی میپردازند. |

| 3 | تعاونی های معدنی: شرکت هایی هستند که در امور مربوط به تولید محصولات معدنی فعالیت میکنند. |

| 4 | تعاونی های خدماتی: در امور مربوط به ارائه خدمات، فعالیت میکنند. |

| 5 | تعاونی های مسکن: در امور مربوط به تامین مسکن، فعالیت میکنند |

| 6 | تعاونی های فرش دستباف: به امور مربوط به تولید و توزیع فرش دستباف میپردازند. |

| 7 | تعاونی های تامین کننده نیاز تولیدکنندگان: امور مربوط به تامین مواد اولیه و تجهیزات مورد نیاز تولیدکنندگان را مورد پردازش قرار میدهند. |

| 8 | تعاونی های تامین کننده نیاز مصرف کنندگان: شرکت هایی هستند که در امور مربوط به تامین کالاها و خدمات مورد نیاز مصرف کنندگان فعالیت میکنند. |

علاوه بر تقسیم بندیهای بالا، شرکتهای تعاونی را میتوان براساس سایر معیارها نیز تقسیم بندی کرد، این معیارها به صورت زیر میباشد:

-

- محل فعالیت: تعاونیهای شهری و تعاونیهای روستایی

- اندازه: تعاونیهای کوچک، تعاونیهای متوسط و تعاونیهای بزرگ

- عضویت: تعاونیهای باز، تعاونیهای بسته و تعاونیهای نیمه بسته

- اهداف: تعاونیهای مصرف، تعاونیهای تولید، تعاونیهای اعتبار و تعاونیهای مسکن

در ایران شرکتهای تعاونی براساس قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران مصوب سال 1370 به دو دسته تولید و توزیع تقسیم میشوند.

شرکتهای تعاونی تولید، شرکتهایی هستند که به تولید کالا و خدمات میپردازند، از این رو این شرکتها میتوانند در زمینههای کشاورزی، صنعت، معدن، خدمات و سایر زمینهها فعالیت کنند.

شرکتهای تعاونی توزیع، شرکتهایی هستند که در امور مربوط به تهیه و توزیع کالاها و خدمات فعالیت میکنند، به همین جهت این شرکتها میتوانند در زمینههای تامین کالا و مسکن، خدمات و سایر زمینهها فعالیت کنند.

نحوه ثبت شرکت تعاونی در ایران

برای ثبت شرکت تعاونی در ایران، باید مراحلی را به ترتیب انجام دهند تا شرکت ثبت شود و بتواند فعالیت کند، این مراحل شامل موارد زیر میباشد:

- تشکیل مجمع موسس: اولین گام برای ثبت شرکت تعاونی تشکیل مجمع موسس است، مجمع موسس متشکل از هفت نفر عضو واجد شرایط است که توسط اعضای شرکت انتخاب میشوند.

از وظایف مجمع موسس تهیه اساسنامه شرکت، تعیین میزان سرمایه شرکت و انتخاب هیات مدیره و بازرس یا بازرسان شرکت است.

- تهیه اساسنامه: اساسنامه شرکت تعاونی، سندی حاوی اطلاعات و مقررات مربوط به شرکت است. در اساسنامه شرکت تعاونی باید مواردی که در تصویر زیر شرح دادهایم یادداشت و مشخص شده باشد.

مواردی که در اساسنامه شرکتهای تعاونی باید مشخص شود

- تشکیل مجمع عمومی عادی مؤسس: مجمع عمومی عادی مؤسس متشکل از همه اعضای شرکت تعاونی است، این مجمع مسئول تصویب اساسنامه شرکت، انتخاب هیات مدیره و بازرس یا بازرسان شرکت و تعیین میزان سرمایه شرکت است.

- اخذ مجوز ثبت شرکت تعاونی: پس از تشکیل مجمع عمومی عادی مؤسس شرکت تعاونی، باید برای اخذ مجوز ثبت به اداره کل تعاون، کار و رفاه اجتماعی شهرستان محل وقوع شرکت مراجعه کند.

اداره کل تعاون کار و رفاه اجتماعی، پس از بررسی مدارک و احراز شرایط لازم نسبت به ثبت شرکت تعاونی اقدام میکند. مدارک مورد نیاز برای ثبت شرکت تعاونی در ایران شامل مدارک زیر میباشد:

-

- اساسنامه شرکت تعاونی

- صورتجلسه مجمع موسس

- صورتجلسه مجمع عمومی عادی مؤسس

- اقرارنامه اعضای شرکت

- مدارک شناسایی اعضای شرکت

- مجوز فعالیت از مراجع ذیصلاح (در صورت نیاز)

قوانین ثبت شرکت های تعاونی

راه اندازی هر موسسه ای دارای یکسری قوانین میباشد مانند قانون پایانه های فروشگاهی که افراد باید آنها را رعایت کنند، قوانین ثبت شرکتهای تعاونی در ایران در قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران مصوب سال 1370 و آیین نامه اجرایی آن، تعیین شده است.

براساس قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران، شرکتهای تعاونی برای ثبت باید از شرایط زیر برخوردار باشند:

-

- حداقل هفت نفر عضو واجد شرایط

- اساسنامه با مقررات قانونی مطابقت داشته باشد.

- سرمایهای که حداقل معادل یک میلیون ریال باشد.

متقاضیان ثبت شرکت تعاونی پس از اینکه مدارک مورد نیاز برای ثبت شرکت تعاونی را به اداره کل تعاون، کار و رفاه اجتماعی شهرستان ارائه دادند، شکر تعاونی به بررسی مدارک میپردازد و به ثبت شرکت تعاونی اقدام مینماید.

پس از ثبت شرکت تعاونی، شرکت تعاونی به عنوان یک شخصیت حقوقی مستقل شناخته میشود و میتواند از مزایای قانونی شرکتهای تعاونی برخوردار شود.

استعلام ثبت شرکت تعاونی

برای استعلام ثبت شرکت تعاونی به صورت حضوری، باید به اداره کل تعاون کار و رفاه اجتماعی شهرستان محل وقوع شرکت مراجعه کرد و درخواست استعلام ثبت شرکت تعاونی را داد بعد اداره کل تعاون، کار و رفاه اجتماعی با بررسی مدارک، اطلاعات مربوط به شرکت تعاونی مورد نظر را در اختیار متقاضی قرار میدهد.

برای استعلام ثبت شرکت تعاونی به صورت غیرحضوری، میتوان از سامانه جامع پایگاه اطلاعات اشخاص حقوقی کشور استفاده کرد، این سامانه توسط سازمان ثبت اسناد و املاک کشور راه اندازی شده است و امکان استعلام اطلاعات مربوط به شرکت های تعاونی و سایر اشخاص حقوقی را فراهم میکند.

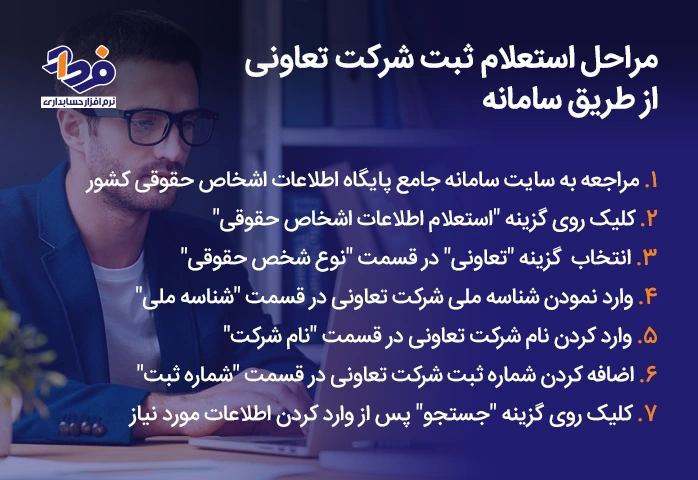

برای استعلام ثبت شرکت تعاونی از طریق سامانه جامع پایگاه اطلاعات اشخاص حقوقی کشور، باید مراحلی که در تصویر ذکر شده است را انجام دهید.

مراحل استعلام ثبت شرکتهای تعاونی

در صورت وجود شرکت تعاونی مورد نظر در سامانه اطلاعات مربوط به شرکت در صفحه نمایش داده میشود؛ این اطلاعات شامل نام شرکت، موضوع فعالیت، تاریخ ثبت، محل شرکت، نوع شرکت، مدت شرکت، سرمایه شرکت و تعداد اعضای شرکت میباشد.

آشنایی با قوانین شرکتهای تعاونی

شرکتهای تعاونی نیز مانند هر شرکت دیگری، دارای قوانینی میباشد که باید به خوبی با آنها آشنا باشید و رعایت کنید، در این قسمت از مقاله قصد داریم مطالب قوانین تعاونی را شرح دهیم تا به صورت کامل با این دسته از شرکتهای تجاری آشنا شده باشید.

فصل اول قوانین به تعریف تعاونی، اهداف تعاونی، انواع تعاونی، ارکان تعاونی، عضویت در تعاونی، وظایف و اختیارات اعضای تعاونی و منابع مالی تعاونی میپردازد و در فصول دیگر قوانین به موارد زیر پرداخته شده است:

- فصل دوم – کلیات: این فصل شامل 17 ماده است که در مجموع به کلیات مربوط به شرکت تعاونی میپردازد.

- فصل سوم – تشکیل و ثبت شرکت های تعاونی: این فصل به نحوه تشکیل و ثبت شرکت های تعاونی پرداخته است.

- فصل چهارم – مجمع عمومی

- فصل پنجم – هیأت مدیره

- فصل ششم – بازرسان

- فصل هفتم – اتحادیههای تعاونی

- فصل هشتم – اعتبارات تعاونی

- فصل نهم – شرکتهای تعاونی کشاورزی و روستایی

- فصل دهم – شرکتهای تعاونی صیادان

- فصل یازدهم – شرکتهای تعاونی مصرفکنندگان

- فصل دوازدهم – شرکت های تعاونی مسکن

- فصل سیزدهم – شرکت های تعاونی اعتبار

- فصل چهاردهم – شرکت های تعاونی آموزشگاهها

قوانین شرکتهای تعاونی شامل 25 فصل است که به دلیل طولانی بودن و محدود بودن اندازه مقاله به تمام این فصلها اشاره نکردیم، علاقه مندان برای مطالعه این فصلها به صورت کامل باید به سایت https://www.mcls.gov.ir/fa/law/225 مراجعه کرده و تمام قوانین شرکتهای تعاونی را مطاله کنند.

علاوه بر قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران و آیین نامه اجرایی آن، قوانین دیگری نیز وجود دارند که به نحوی با شرکتهای تعاونی مرتبط هستند؛ از جمله این قوانین میتوان به موارد زیر اشاره کرد:

-

- قانون تجارت

- قانون مالیاتهای مستقیم

- قانون کار

- قانون تامین اجتماعی

تأثیر ماده 173 قانون مدنی مبارزه با مفاسد اقتصادی بر ماده 111قانون شرکت تعاونی

ماده 173 قانون مدنی مبارزه با مفاسد اقتصادی: دادگاه مکلف است در صورت احراز وقوع جرم موضوع این قانون نسبت به توقیف تمام اموال محکومعلیه، اعم از منقول و غیرمنقول اعم از آنکه در تصرف محکومعلیه باشد یا غیر او اقدام و مراتب را به مرجع صادرکننده حکم اعلام کند. مرجع صادرکننده حکم نیز موظف است نسبت به تعیین مدیر تصفیه برای اداره اموال توقیفشده اقدام کند.

این ماده، به منظور جلوگیری از فرار محکوم علیه از پرداخت محکومبه مقرر میدارد که در صورت احراز وقوع جرم موضوع قانون مبارزه با مفاسد اقتصادی، تمام اموال محکومعلیه، اعم از منقول و غیرمنقول، اعم از آنکه در تصرف محکومعلیه باشد یا غیر او توقیف میشود.

ماده 111 قانون شرکتهای تعاونی: در صورت انحلال شرکت تعاونی، پس از تصفیه حسابها، دارایی شرکت به ترتیب زیر تقسیم میشود:

-

- بدهیهای شرکت به طلبکاران

- سهمالشرکه اعضا

- ذخیره قانونی

- اندوخته احتیاطی

- حق تعاون و آموزش

- پاداش

- سود قابل تقسیم

در تأثیر ماده 173 قانون مدنی مبارزه با مفاسد اقتصادی بر ماده 111 قانون شرکتهای تعاونی، میتوان گفت در صورت محکومیت مدیر یا اعضای شرکت تعاونی به جرم موضوع قانون مبارزه با مفاسد اقتصادی اموال شرکت تعاونی که در تصرف آنها باشد، میتواند توقیف شود.

در صورت توقیف اموال شرکت تعاونی مدیر تصفیه، از طرف دادگاه منصوب میشود و موظف است در راستای تأمین حقوق طلبکاران شرکت تعاونی، نسبت به اداره اموال توقیفشده اقدام کند.

نرخ مالیات مرتبط با درآمد شرکتهای تعاونی

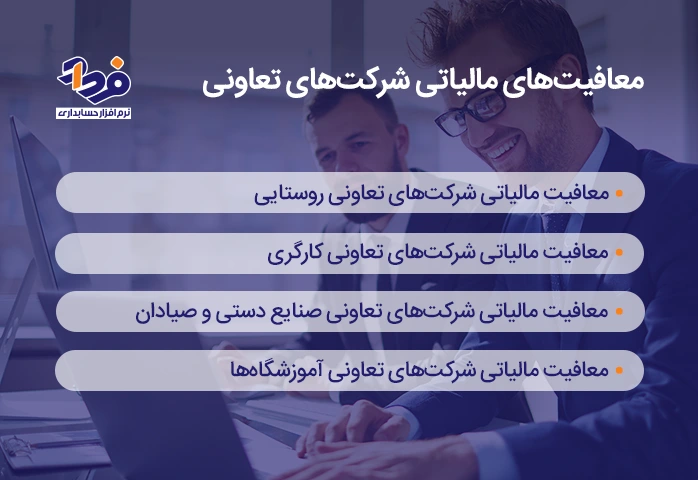

بر اساس قانون مالیاتهای مستقیم درآمد شرکتهای تعاونی مشمول مالیات با نرخ 25 درصد میباشد، این نرخ همان نرخ مالیات شرکتهای تجاری است؛ با این حال برخی از شرکتهای تعاونی از معافیتهای مالیاتی برخوردار میباشند. بنابراین، نرخ مالیات شرکتهای تعاونی، به شرح زیر میباشد:

- شرکتهای تعاونی روستایی، کارگری مصرف، مسکن و اعتبار، صنایع دستی و صیادی، آموزشگاهها و اتحادیههای آنها معاف از مالیات هستند.

- سایر شرکتهای تعاونی مشمول 25 درصد مالیات میباشند.

در صورتی که شرکت تعاونی از معافیت مالیاتی یا تخفیف مالیاتی برخوردار باشد، باید مدارک مربوط به آن را در زمان تسلیم اظهارنامه مالیاتی به سازمان امور مالیاتی و سامانه مودیان ارائه دهد.

معافیتهای مالیاتی برای شرکتهای تعاونی

بر اساس ماده 111 قانون شرکتهای تعاونی، درآمد شرکتهای تعاونی روستایی متشکل از افراد ساکن حوزه عمل شرکت که به امر کشاورزی مباشرت مستقیم دارند، همچنین شرکتهای تعاونی کارگری مصرف، مسکن و اعتبار و نیز اتحادیههای آنها و نیز شرکتهای تعاونی صنایع دستی و صیادان و آموزشگاهها و اتحادیههای آنها به طور کلی از پرداخت مالیات معاف میباشند.

معافیتهای مالیاتی شرکتهای تعاونی شامل مواردی میباشد که در تصویر زیر آنها شرح دادهایم.

شرکتهای تعاونی که معافیت مالیاتی دارند

تخفیف مالیاتی شرکتهای تعاونی

علاوه بر معافیتهای مالیاتی، برخی از شرکتهای تعاونی میتوانند از تخفیف مالیاتی برخوردار شوند، بر اساس ماده 112 قانون شرکتهای تعاونی در مواردی که شرکت تعاونی بر اساس مقررات قانونی از تسهیلات دولتی استفاده کند، مالیات آن به میزان 10 درصد تخفیف داده میشود.

برای برخورداری از تخفیف مالیاتی شرکت تعاونی باید مدارک مربوط به استفاده از تسهیلات دولتی را در زمان تسلیم اظهارنامه مالیاتی به سازمان امور مالیاتی ارائه دهد.

نتیجه گیری

شرکت تعاونی، شرکتی متشکل از اشخاص حقیقی و حقوقی است که این اشخاص به منظور رفع نیازهای مشترک خود و بهبود وضع اقتصادی و اجتماعی اعضا از طریق کمک متقابل و همکاری با یکدیگر شرکت تعاونی را تشکیل میدهند و همچنین تعداد اعضای شرکت تعاونی نمیتواند از 7 نفر کمتر باشد.

در مقالهای که خواندید نحوه ثبت و استعلام شرکتهای تعاونی را شرح دادیم و دانستید که برای راه اندازی یک موسسه تعاونی باید چه اقداماتی را انجام و چه قوانینی را رعایت کنید. در انتها اگر سوال و یا پیشنهادی در خصوص موضوع مقاله دارید میتوانید در قسمت دیدگاه برایمان ثبت کنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.