حسابداری صنعتی به چه معناست؟ یکی از مشاغل ضروری موجود در هر کسب وکاری حسابداری است، با توجه به حجم فعالیت هر واحدی آنها حداقل یک نفر به عنوان حسابدار جذب میکنند تا فعالیتهای مربوطه را به صورت روزانه انجام بدهد. در واحدهای بزرگ به خصوص در تولیدیها باید یک یا چند نفر به عنوان حسابدار صنعتی جهت انجام وظایف مربوطه جذب شوند.

با توجه به اهمیت امور مالی و صنعتی، قصد داریم در مقاله پیش رو در خصوص یکی از گرایشهای حسابداری توضیحاتی را ارائه دهیم، تا بتوانید نرم افزار حسابداری خود را مطابق با دستورالعملها بروزرسانی کنید، همچنین بتوانید با آموزش حسابداری بازار کار آشنا شوید.

در این مقاله به مباحث زیر می پردازیم:

حسابداری صنعتی چیست؟

حسابداری صنعتی (Industrial Accounting) یکی از شاخههای حسابداری است که وظیفه آن محاسبه بهای تمام شده کالا و محصولات در یک شرکت تولیدی میباشد. کاربرد حسابداری بهایابی در ساخت کالا با هدف کاهش هزینههای شرکت، کنترل موجودی و تصمیم گیری صحیح در خصوص قیمت گذاری محصولات و کالاهای تولید شده است.

آشنایی با موضوع و محاسبه بهای تمام شده کالا در موسسات

اهمیت حسابداری صنعتی در سازمان

اگر مدیران یک مجموعه اطلاعات دقیقی از میزان هزینه و درآمد و قیمت تمام شده یک واحد کالای تولیدی آن مجموعه را داشته باشند، میتوانند نسبت به اتخاذ تصمیمهای کارآمد و موثر اقدام کنند، نتیجه تصمیم گیری به موقع و صحیح میتواند منجر به دستیابی به اهداف شرکت و سودآوری شود.

پس به طور کلی اتخاذ تصمیمهای اساسی مربوط به شرکت از تجزیه و تحلیل دادههای مالی حاصل میگردد، این دادههای مالی نیز در صورتی به صورت دقیق و صحیح به دست میآیند که حسابداری بهای تمام شده شرکت بتواند وظایف خود را به درستی انجام بدهد.

اجزاء حسابداری صنعتی

با مطالعه منابع مربوط به آموزش حسابداری از جمله کتاب حسابداری صنعتی اسکندری، کتاب مروری جامع بر حسابداری و سایر منابع موجود متوجه میشوید که اجزاء و عوامل حسابداری در بخش صنعتی به سه دسته مواد اولیه یا مواد مستقیم، دستمزد مستقیم و سربار (سایر هزینههای تولید) تقسیم میگردد.

رشته حسابداری صنعتی

رشته حسابداری از جمله رشتههای پرطرفداری است که بازار کار نسبتا خوبی نیز دارد؛ یکی از شاخههای مهم رشته حسابداری، رشته حسابداری صنعتی است. مهمترین وظیفه حسابدار صنعتی در یک شرکت برآورد دقیق هزینهها و در نهایت محاسبه بهای تمام شده و محاسبه استهلاک داراییها است.

برای ورود به رشته حسابداری شما میتوانید در دانشگاهها و مراکز آموزشی معتبر به تحصیل بپردازید، اما علاوه بر تحصیل در این رشته باید از منابع مختلف آموزشی مانند خرید کتاب حسابداری جمشید اسکندری، دانلود کتاب حسابداری و جزوه حسابداری دانشگاهی نیز استفاده کنید تا آموزش برنامه حسابداری خود را تکمیل نمایید.

حسابدار صنعتی کیست؟

حسابدار صنعتی شخصی است که با تخصص در زمینه مالی بر فعالیتهای مالی شرکتها و سازمانها نظارت دارد. حسابدار صنعتی ضمن آشنایی با انواع حسابداری صنعتی، ثبتهای حسابداری مربوطه، حسابداری تولید و محاسبه بهای تما شده شرکتهای خدماتی، به بررسی و تحلیل صورتهای مالی نیز میپردازد.

وظایف حسابداری صنعتی

اگر میخواهید به عنوان حسابدار صنعتی مشغول به فعالیت شوید، باید با مطالعه منابع مختلف از جمله جزوه حسابداری بهای تمام شده، کتب حسابداری صنعتی 1 و 2 دانشگاهی، مروری جامع بر حسابداری بهایابی و شرکت در دوره حسابداری بهای تمام شده یا همان صنعتی، میتوانید به این مهم دست یابید. وظایف حسابداری صنعتی را در تصویر زیر شرح دادهایم.

وظایفی که حسابداری بهای تمام شده یا همان صنعتی بر عهده دارد

از دیگر وظایف حسابدار صنعتی، میتوانیم به موارد زیر اشاره کنیم:

-

- فراهم نمودن اطلاعات جهت مدیریت با هدف تصمیمگیری در خصوص انتخاب یک راه حل مناسب

- ایجاد روشهایی که اعمال کنترل را ممکن کرده و در صورت امکان هزینهها را کاهش دهد

مهارتهای مورد نیاز حسابداران صنعتی

تمامی حسابداران از جمله حسابداران صنعتی به مهارتهایی نیاز دارند تا بتوانند با تکیه بر این مهارتها، وظایف خود را به درستی انجام بدهند. این مهارتها با تمرین، کسب تجربه، تحقیق و مطالعه از جمله انجام تحقیق حسابداری بهای تمام شده، انجام پروژههای صنعتی به دست میآید. این مهارتها شامل موارد زیر میباشد:

-

- تسلط بر نرم افزارهای حسابداری

- تسلط بر ثبت حقوق و دستمزد

- تسلط در محاسبه هزینههای تولید

- تسلط بر قوانین مالیاتی، بیمه و قانون کار

- تسلط بر مهارتهای ارتباطی

- توانایی مدیریت زمان و تجزیه و تحلیل دادهها

روش های حسابداری صنعتی

در شرکتهای تولیدی، محصول نهایی حاصل ترکیب مواد و هزینههای تبدیل است؛ از طرفی به علت نوع فعالیت شرکتها و شکل فروش محصول، مدیریت بهای تمام شده محصولات تولیدی بسیار مهم است، بنابراین در این شرکتها باید به اقلام بهای تمام شده توجه ویژهای شود.

بنابراین حسابداری بهایابی با هدف مدیریت اطلاعات و توانایی ارائه گزارشهای به موقع و کارآمد از روشهای سیستم هزینه یابی سفارش کار و سیستم هزینه یابی مرحلهای برای محاسبه بهای تمام شده و پیش پرداخت استفاده میکنند. هر دو روش هزینه یابی به سه روش هزینه یابی واقعی، هزینه یابی نرمال و هزینه یابی استاندارد قابل انجام است.

هزینهیابی در حسابداری صنعتی

قبل از اینکه انواع روشهای هزینه یابی را بیان کنیم، بهتر است که ابتدا شما را با مفهوم هزینه یابی در حسابداری آشنا کنیم. مفهوم هزینه یابی که در تمامی منابع مربوط به آموزش حسابداری صنعتی مشابه یکدیگر میباشد، عبارت است از مجموعه اقداماتی که با هدف تعیین بهای تمام شده کالا و خدمات صورت میگیرد.

روشهای هزینهیابی

حال که با مفهوم حسابداری بهای تمام شده و هزینه یابی آشنا شدید باید بدانید که انواع روشهای هزینه یابی در حسابداری شامل 6 هزینه یابی زیر میباشد:

| ردیف | روشهای هزینه یابی |

| 1 | هزینه یابی سنتی |

| 2 | هزینه یابی بر مبنای فعالیت (ABC) |

| 3 | هزینه یابی بر مبنای هدف |

| 4 | هزینه یابی بر مبنای حجم تولید |

| 5 | هزینه یابی چرخه زندگی محصول |

مرکز هزینه چیست و شامل چه بخشهایی است؟

وقتی میخواهید پروژه حسابداری بهای تمام شده یک شرکت را مورد مطالعه قرار بدهید و یا نسبت به انجام یک پروژه اقدام کنید، یکی از مواردی که با آن روبرو میشوید، مرکز هزینه است، به هر بخش از یک شرکت که در آن هزینه انجام میشود و یا در ایجاد هزینه نقش دارد، مرکز هزینه میگویند.

معمولا مرکز هزینه در شرکتهای تولیدی و صنعتی کاربرد دارد و هدف از ایجاد آن در این شرکتها تفکیک هزینه و تهیه گزارشهای تحلیلی با توجه به مراکز هزینه است، در این شرکتها مرکز هزینه شامل بخشهای تولیدی، خدماتی، فروش و اداری میباشد.

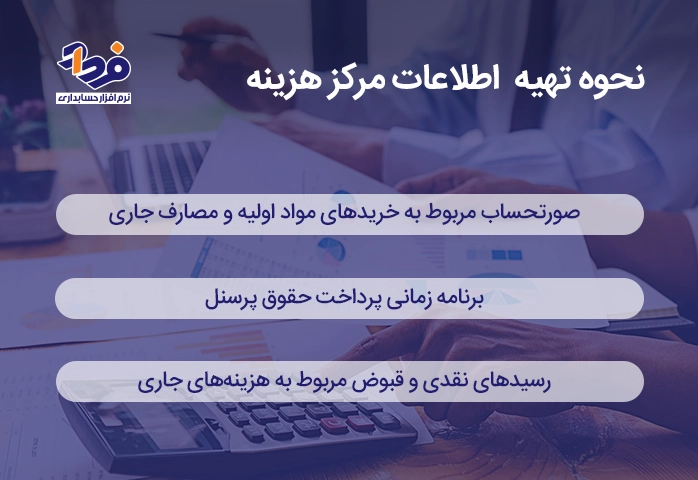

نحوه تهیه اطلاعات مرکز هزینه

در دفتر کل هر شرکتی، مرکز هزینه دسته بندی مخصوصی را دارد تا واحد مالی و حسابداران بتوانند هزینههای مربوطه را ثبت و پیگیری کرده و منابع را تخصیص دهند. منابع اطلاعاتی برای تهیه اطلاعات مرکز هزینهها را در تصویر زیر شرح دادهایم تا به صوت کامل با آنها آشنا شوید.

3 روش برای تهیه اطلاعات مرکز هزینه

روش طبقه بندی هزینه در حسابداری صنعتی

هزینههای مواد مستقیم، دستمزد مستقیم و سربار در حسابداری صنعتی یک شرکت تولیدی وجود دارد که در حسابداری مالی از این هزینهها استفاده نمیشود. برای درک بهتر مفهوم حسابداری بهای تمام شده باید با این طبقه بندیها آشنا شوید. طبقه بندی این هزینهها در حسابداری بهایابی از دیدگاههای مختلف به شرح موارد زیر است:

- طبقه بندی طبیعی هزینهها

- طبقه بندی هزینهها طبق ارتباط آنها با تولید محصول

- طبقه بندی هزینهها براساس ارتباط با حجم و تعداد تولید

ضایعات چیست و چند نوع دارد؟

ضایعات موادی هستند که در طی فرآیند تولید یک محصول یا کالا به وجود میآیند، این مواد که قابلیت استفاده در فرآیندهای دیگر واحد تولیدی را ندارند و شکل مواد دور ریختی را به خود میگیرند، به صورت بلااستفاده باقی میمانند. عوامل متعددی مانند تبخیر، شکستگی، آسیب رساندن، آب شدن، تولید ناقص در ایجاد ضایعات در واحد تولیدی نقش دارند.

ضایعات در حسابداری بهای تمام شده به دو شکل ضایعات عادی و ضایعات غیر عادی تقسیم میشوند که در صورت سود و زیان نیز نمایش داده میشوند.

ضایعات عادی و غیرعادی

همانطور که میدانید یکی از انواع ضایعات در حسابداری، ضایعات عادی میباشد، این ضایعات در واحد تولیدی اجتناب ناپذیر بوده و قابل پیش بینی هستند؛ در وضعیت تولید مطلوب این ضایعات ایجاد میشود. از جمله ویژگیهای این نوع از ضایعات به قابل پیش بینی بودن و غیر قابل پیشگیری بودن آنها میتوان اشاره کرد.

یکی دیگر از انواع ضایعات در حسابداری، ضایعات غیر عادی میباشد، ضایعات غیر عادی در شرایط معمول تولید به وجود نمیآیند، در نتیجه قابلیت کنترل دارند، یعنی عامل پیدایش ضایعات غیر عادی سهل انگاری و یا برنامه ریزی نامطلوب فرآیند تولید است.

گزارش در حسابداری صنعتی

استفاده کنندگان از گزارشها به دو دسته درون سازمانی و برون سازمانی تقسیم میشوند. گزارشهای برون سازمانی در شرکتهای تولیدی و براساس استانداردهای حسابداری و اصول پذیرفته شده حسابداری تهیه میشوند، تا قابلیت تجزیه و تحلیل، مقایسه و قابلیت اتکاء داشته باشند.

گزارشهای درون سازمانی تهیه شده توسط واحد حسابداری در شرکتهای تولیدی معمولا به صورت ماهیانه بوده و براساس نیاز مدیران تهیه و تنظیم میشود، مدیران واحد تولیدی مطابق این گزارشها نسبت به تجزیه و تحلیل عملکرد شرکت و در نهایت برنامه ریزی برای آینده شرکت اقدام میکنند. این گزارشات را میتوانند با نرم افزار حسابداری بازرگانی تهیه و تحویل دهند.

ضرورت تهیه گزارش در حسابداری صنعتی

اهمیت گزارشهای حسابداری صنعتی زمانی مشخص میشود که بدانید مدیران با تکیه بر همین گزارشها و با تجزیه و تحلیل دادههای عملکردی گذشته مجموعه، برای آینده مجموعه تحت مدیریت خود برنامه ریزی میکنند، به گونهای که حتی در مواردی با توجه به گزارشهای دریافت شده تصمیم به تعطیلی موقتی واحد تولیدی مربوطه میکنند.

انواع گزارش در حسابداری صنعتی

همانطور که گفتیم در شرکتها با اهداف مشخصی، گزارشهای مختلفی توسط واحد حسابداری تهیه و تنظیم میشود، این گزارشها شامل گزارش خرید، فروش و مصرف مواد، بهای تمام شده کالای ساخته شده و فروش رفته، کالای در جریان ساخت، گزارش ضایعات، سود و زیان، صورت وضعیت مالی، صورت جریان وجه نقد و گزارش تقسیم سود است.

پرسش و پاسخ های مهم حسابداری صنعتی

در تمام مطالب ذکر شده سعی کردیم کلیهی مفاهیم و نکات مهم حسابداری بهای تمام شده را شرح دهیم، تا به صورت کامل به موضوعات واقف شوید؛ اما طبیعی است که سوالاتی باقی مانده باشد که دوست داشته باشید در خصوص آنها نیز بدانید، بنابراین در ادامه به چند سوال مهم که احتمال میدهیم، مبهم باقی مانده است، پاسخ خواهیم داد.

تفاوت حسابداری صنعتی با روش های حسابداری سنتی چیست؟

حسابداری صنعتی بسیار انعطافپذیر بوده و به خصوص در تقسیمبندی هزینهها و ارزیابی موجودیها عملکرد قابل قبولی دارد و بر خلاف حسابداری سنتی در شرکتهایی که تولیدات متنوعی دارند، به راحتی میتواند اطلاعات بهای تمام شده محصولات را محاسبه نماید.

محاسبه بهای تمام شده در حسابداری سنتی بر مبنای حجم تولیدی و یا به عبارت دیگر بر مبنای مقدار تولید است، از مشکلات روش سنتی به استفاده از مبنای مشترک و واحد برای تخصیص هزینهها، عدم تفکیک مرکز هزینههای غیر مشابه، عدم تهیه اطلاعات دقیق در مورد بهای تمام شده میتوان اشاره کرد.

حسابداری صنعتی با بهای تمام شده چه تفاوتی دارد؟

حسابداری صنعتی که با نام حسابداری بهای تمام شده شناخته میشود، به روشی از حسابداری میگویند که در آن تمامی هزینههای مربوط در فرآیند تولید مورد توجه و تجزیه و تحلیل قرار میگیرد، این شیوه از حسابداری از تکنیکهای مختلفی برای کارآمدی هزینههای شرکت استفاده میکند.

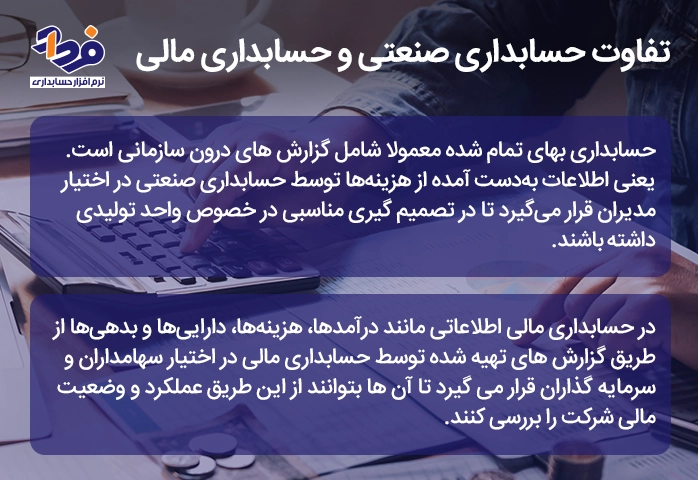

تفاوت حسابداری صنعتی و حسابداری مالی در چیست؟

یکی دیگر از شاخههای حسابداری، حسابداری مالی میباشد که با حسابداری صنعتی تفاوتهایی دارد. در تصویر زیر تفاوت این دو حسابداری را ذکر کردهایم.

تفاوتهایی که حسابداری مالی و صنعتی با هم دارند

نتیجه گیری

حسابداری صنعتی یکی از زیر شاخههای مهم حسابداری است که در یک مجموع نسبتا بزرگ به خصوص یک واحد تولیدی نقش پررنگی در تهیه و تنظیم گزارشهای درون سازمانی و برون سازمانی با هدف برنامه ریزی و تصیم گیری آینده شرکت و سازمان دارد. حسابداری بهای تمام شده در خصوص محاسبه بهای کالاهای تولید شده، هزینه یابی و محاسبه ضایعات به سازمان کمک میکند.

به دلیل اهمیت بیش از حد حسابداری در سازمانها و موسسات، در مقالهای که خواندید به بررسی مفاهیم حسابداری بهای تمام شده یا همان صنعتی پرداختیم تا بتوانیم در این مسیر به شما کمک کنیم. در انتها اگر سوالی داشتید در دیدگاه برایمان بنویسید که پاسخ دهیم.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.