نحوه حسابرسی شرکت های دولتی را بلدید؟ امروزه به علت اهمیت و توجه بالای مردم در مورد اموال، ثروتها و حقوق دولتی خود و همچنین افزایش سواستفادهها و تخلفات، در بسیاری از کشورها به حسابرسی شرکت های دولتی اهمیت و جایگاه ویژهای اختصاص داده شده است.

اگرمیدانید حسابرسی چیست، باید بدانید که حسابرسی دولتی به عنوان یکی از باارزشترین و حیاتیترین فرآیندهایی است که در جامعه کنونی برای ارزیابی برنامه مالی و مدیریتی دولتها به کار گرفته میشود؛ به طور کلی اهداف حسابرسی دولتی تضمین شفافیت، عدالت، و اعتماد عمومی است که در این مقاله قصد تشریح بهتر آن را داریم.

در این مقاله به مباحث زیر می پردازیم:

تعریف شرکت های دولتی

بهتر است برای درک حسابرسی شرکت های دولتی، در ابتدا با تعریف شرکتهای دولتی آشنا شویم، شرکتهای دولتی به شرکتهایی گفته میشود که به موجب قانون برای انجام قسمتی از تصدیهای دولت، ایجاد شده و بیش از پنجاه درصد سهام و سرمایه آنها به دولت تعلق دارد.

لازم به ذکر است که ایجاد این شرکتها امری کاملا قانونی است و با اجازه قانون ایجاد میشوند؛ میتوان شرکتهای دولتی را یکی از مهمترین دستگاههای اجرایی در ساختار اداری کشور دانست، این شرکتها در کنار وزارتخانهها، موسسات دولتی و موسسات عمومی غیر دولتی، اداره برخی از فعالیتهای اقتصادی را بر عهده دارند.

ارکان شرکت های دولتی

شرکتهای دولتی بیشتر در قالب شرکت سهامی خاص تشکیل میشوند، بنابراین ارکان شرکتهای دولتی نیز شبیه به ارکان شرکت سهامی خاص مطابق با قانون تجارت است ولی در نحوه ترکیب و انتخاب اعضای این ارکان تفاوتهای محسوسی نسبت به شرکت سهامی خاص وجود دارد. این ارکان شامل موارد ذکر شده در جدول میباشد:

| ردیف | ارکان شرکت های دولتی |

| 1 | مجمع عمومی صاحبان سهام |

| 2 | بازرس یا بازرسان |

| 3 | هیات مدیره |

حسابرسی شرکت های دولتی چیست؟

حسابرسی شرکت های دولتی، سیستمی است که بر روی معاملات و فعالیتهای شرکتها، نهادها و حتی وزارتخانههای دولتی نظارت دارد، حتی بخشهای خصوصی که از بودجه دولتی نیز استفاده میکنند، تحت این نوع از بازرسی قرار میگیرند.

به طور کلی در ممیزی یا همان حسابرسی دولتی، بررسی میشود که آیا شرکت یا نهاد بر اساس برنامه بودجه مالی کشور پیش رفته و به اهداف از پیش تعیین شده دست یافته است یا خیر، همچنین به علت توجه مردم به اخبار مربوط به فساد و کلاهبرداریهای دولتی، حسابرسی در شرکتهای دولتی بسیار مورد توجه قرار دارد.

بازرسی دولتی برای اظهار نظر در مواردی مثل موارد زیر به کار گرفته میشود:

-

- بررسی تطابق گزارشات و صورتهای مالی فعالیتهای اقتصادی شرکتها با اصول حسابداری دولتی

- اطلاع از بازدهی لازم و عملکرد مناسب کنترلهای داخلی و روشهای نظارتی بر روی قوانین و مقررات به کار گرفته شده

- بررسی شرایط نهادها و دستگاههای دولتی از نظر پیشرفت کار، استفاده درست از منابع انسانی، مالی و فیزیکی، تحقق اهداف و طرحهای از پیش تعیین شده و حفاظت و ارائه به موقع مدارک مالی، اطلاعاتی، گزارشها و داراییهای تکمیل شده

حسابرسی دولتی و انواع آن

انواع اظهارنظر در حسابرسی وجود دارد و در این قسمت از مقاله به انواع حسابرسی دولتی اشاره میکنیم، انواع حسابرسی دولتی بر حسب اهداف را در تصویر زیر شرح دادهایم.

حسابرسی قضایی و تطبیقی جزء حسابرسی دولتی هستند

علت اجرایی نمودن حسابرسی در سازمانها چیست؟

در واقع دلایل متعددی بیانگر اهمیت و علت اجرایی نمودن حسابرسی شرکت های دولتی است، حسابرسان دولتی با بررسی صورت حساب مالی و گزارشات ارائه شده در موسسات به بررسی این موضوع میپردازند که آیا فرآیندهای اجرایی در این سازمانها بر اساس استانداردهای حسابرسی دولتی اجرا شده و نظارت لازم بر عملکرد سازمانها وجود داشته یا خیر.

همچنین حسابرسان دولتی بر اموری مانند زمان ارائهی مدارک مالی، دارایی و گزارشهای سازمانی نظارت میکنند. آنها شرایط ارائهی این مدارک را به صورت دقیق و استاندارد بررسی میکنند.

به یاد داشته باشید که حسابرسی دولتی در افشای فساد مالی در سازمانهای دولتی، نقش کلیدی را ایفا میکند که به نوعی از کاربردها و اهداف این نوع از حسابرسی است.

اهداف حسابرسی شرکت های دولتی

به طور کلی حسابرسی شرکت های دولتی به منظور جلوگیری از هر نوع سواستفاده، کلاهبرداری و تقلب انجام میشود، بازرسی دولتی برای ایجاد حس اطمینان از فعالیتهای سازمانها صورت میگیرد که این بررسیها معمولاً شامل اهداف زیر هستند:

-

- بررسی رعایت قوانین و مقررات دولتی در زمینه مالی و حسابرسی

- بررسی و تحقیق در مورد میزان دستیابی به اهداف از قبل تعیین شده

- ارائه منصفانه و قابل قبول صورتهای مالی

- بازرسی در مورد میزان استفاده از منابع و بهینه بودن آن

کاربرد گزارش های حسابرسی شرکت های دولتی

اطلاعات استخراج شده توسط حسابرسان دولتی در بخشهای مختلفی به کار گرفته میشوند، برای برنامهریزیهای کلان در کشور نیاز به دانش کافی در رابطه با مسائل مالی است.

برنامهریزان میتوانند اطلاعات لازم برای برنامههای اجرایی و تعیین بودجه را از طریق فرآیندهای اجرایی در بخش حسابرسی دولتی کسب نمایند و مورد استفاده قرار دهند،از دیگر کاربردهای گزارشهای حسابرسی میتوان به موارد زیر اشاره کرد:

-

- گزارشات حسابرسی قابل اطمینان هستند؛ زیرا اطلاعات لازم و کافی را در مورد ورودی، خروجی و مانده منابع مالی پیش بینی و تعیین میکنند.

- این گزارش به تصمیمگیرندگان شرکت یا دولت ارائه میشود تا در بخشهای مختلف وضعیت مالی را پیشبینی کنند.

- به کمک گزارشات حاصل از بازرسی قانونی شرکت های دولتی، میتوان برنامه بودجه را در بخشهای مختلف دولتی برای یک سال، مشخص و برنامهریزی نمود.

- با کمک حسابرسی شرکت های دولتی و گزارشات آن، میتوان توانایی مدیران را ارزیابی کرده و در صورت مشکل، مدیران با عملکرد ضعیف را تغییر داد.

- با استفاده از سیستم حسابرسی دولتی، اطلاعات لازم قسمتهای مختلف، در اختیار بخش اجرایی قرار میگیرند.

نحوه انجام حسابرسی شرکت های دولتی در سازمانها چگونه است؟

حسابرسی شرکت های دولتی، شامل مراحل متعددی است و مواردی مثل بررسی مستندات مالی، ارزیابی کنترلهای داخلی، بررسی تطابق با قوانین و مقررات مربوطه و گزارشدهی از یافتهها را در بر میگیرد، این فرآیند نیازمند متخصصان با تجربه و برخوردار از اطلاعات بالا در زمینههای مالی، حقوقی و مدیریتی است. به طور کلی این فرآیند، طی مراحل زیر انجام میشود:

-

- برنامهریزی حسابرسی شامل تعیین اهداف و تهیه برنامه حسابرسی

- جمع آوری اطلاعات و مستندات، شامل بررسی اسناد و مدارک و انجام مصاحبهها

- ارزیابی و تحلیل مالی، شامل تحلیل دادهها و ارزیابی ریسک

- تهیه گزارش حسابرسی، شامل تهیه پیشنویس گزارش، بازخورد و اصلاح

- ارائه گزارش نهایی، شامل ارائه به نهادهای ذیربط، پیگیری و نظارت بر اجرای پیشنهادات

حسابرسی شرکت های دولتی بر عهده کیست؟

در این قسمت از مقاله به پاسخ این سوال که حسابرسی شرکت های دولتی بر عهده کیست میپردازیم. به موجب قانون تشكيل سازمان حسابرسی (مصوب 1362/10/5 مجلس شورای اسلامی) و ماده 7 این قانون، وظيفه حسابرس و بازرسی قانونی تمام شركتهای دولتی را سازمان حسابرسی بر عهده دارد.

طبق اين قانون، دولت مكلف شده است که سازمان حسابرسی را تاسيس و تمام كادر متخصص را از واحدهاي حسابرسی وزارتخانهها، مؤسسهها و شركتهای دولتی به این سازمان منتقل كند.

انتخاب حسابرس در شرکت های دولتی بر عهده کیست؟

طبق آیین نامه نحوه انتخاب حسابرس برای شرکت های دولتی، حسابرس و بازرس قانونی شرکتهای دولتی از بین سازمان حسابرسی و مؤسسات عضو جامعه حسابدار رسمی معرفی میشوند.

در نهایت، رئیس سازمان حسابرسی، دبیرکل جامعه حسابداران رسمی، معاون ذیربط وزیر امور اقتصادی و دارایی و روسای هیئت عالی نظارت در سازمان حسابرسی و جامعه حسابداران رسمی که توسط وزیر امور اقتصادی و دارایی تعیین میشوند، جهت انجام صحیح امر انتخاب، به جمع آوری کلیه اطلاعات لازم در مورد عملکرد موسسات حسابرسی عضو جامعه حسابداران رسمی، میپردازند.

حسابرسان باید هر شش ماه یکبار گزارشات خود را تنظیم نمایند

زمان انجام حسابرسی شرکت های دولتی در سازمان ها

ماده 11 آیین نامه تشکیل مجامع عمومی و شوراهای عالی شرکت های دولتی، در مورد وظایف بازرس قانونی در شرکتهای دولتی مقرر میدارد که بازرس قانونی مکلف است در طی سال مالی بازرسیهای لازم نسبت به عملکرد شرکت معمول داشته و گزارش ادواری خود را هر شش ماه یکبار به مجمع عمومی ارائه دهد.

استانداردهای حسابداری شرکت های دولتی

استانداردهای حسابداری از نظر اولویت و اهمیت در بخشهای خصوصی و سازمانهای دولتی متفاوت هستند؛ برای اینکه گزارشها و صورتهای مالی دولت دارای قاعده یکسانی باشد، به استانداردهای حسابداری دولتی نیاز است. استانداردهای حسابداری شرکتهای دولتی توسط کمیته تدوین استانداردهای حسابداری دولتی تعیین میشوند که شامل اصول زیر هستند:

-

- اصل تقدم قوانین و مقررات بر استانداردهای حسابداری

- اصل حسابداری بودجهای

- اصل تقدم روش حسابداری تعهدی و نقدی

- اصل تقدم تامین اعتبار به ایجاد تعهد

- اصل تفکیک اقلام ثابت

- اصل عدم حساب سرمایه

- اصل عدم سود و زیان

- اصل حسابهای مستقل برای وجوه مستقل

- اصل گزارشگیری مالی

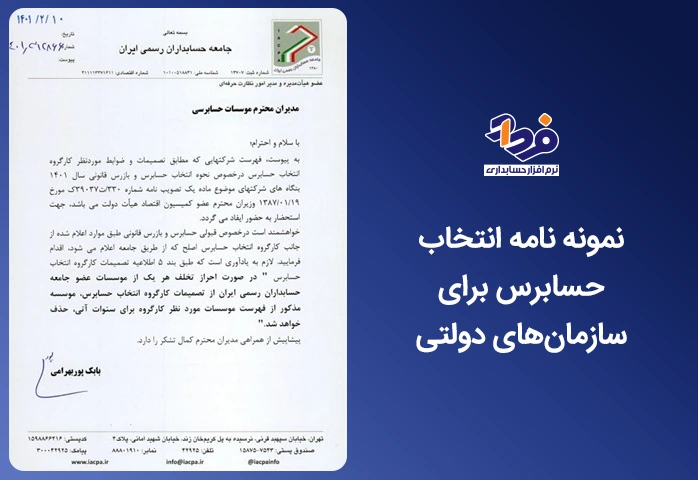

نمونه نامه انتخاب حسابرس برای سازمان های دولتی

در تصویر زیر یک نمونه نامه انتخاب حسابرس برای شرکت های دولتی را به نمایش گذاشته ایم.

انتخاب حسابرس سازمانهای دولتی باید با نامه مطابق داشته باشد

نکات مهم در خصوص صورت های مالی شرکت های دولتی

شایعترین و مهمترین نکات حسابرسان در خصوص صورتهای مالی شرکتهای دولتی شامل 14 مورد زیر میباشد:

-

- عدم استقرار سیستم حسابداری قیمت تمامشده در راستای اجرای بودجهریزی مبتنی بر عملکرد

- عدم افشای آثار کمی ناشی از ارائه خدمات و کالا بهقیمت تکلیفی ذیل صورت سود و زیان مطابق استانداردهای ابلاغی سازمان حسابرسی

- عدم ثبت حقوق و مزایای کارکنان در سامانه ثبت حقوق و مزایا و عدم ارائه اطلاعات پرداختی به مدیران به دیوان محاسبات و سازمان بازرسی کل

- عدم ثبت و بهروزرسانی اطلاعات شرکتها و موسسات تابعه در سامانه یکپارچه اطلاعات شرکتهای دولتی و نهادهای عمومی غیردولتی حداکثر تا پایان شهریور

- عدم ارائه گزارش عملکرد مواد 3، 4، 5، 7، 16 و 17 قانون حداکثر استفاده از توان تولیدی و خدماتی و حمایت از کالای ایرانی هر سه ماه یکبار به هیات نظارت قانون مذکور

- تصمیمات مجمع عمومی به اداره ثبت شرکتها زمانی که متضمن انتخاب مدیر و بازرس، تصویب ترازنامه، تغییر در اساسنامه و انحلال شرکت و نحوه تصفیه آن بود.

- عدم پیشبینی اعتبارات مورد نیاز اجرای برنامههای ارتقای بهرهوری بهصورت مستقل و تصویب آن در قالب بودجه سالانه در مجامع عمومی شرکتها و ارسال گزارش به سازمانهای برنامه و بودجه و اداری و استخدامی

- اعلام اسامی پیمانکاران طرحهای شرکت به وزارت صنعت و تجارت بلافاصله پس از تعیین

- عدم ارجاع کار از سوی شرکتهای دولتی به صرفا مؤسسات و شرکتهای ایرانی ثبتشده در فهرست توانمندیهای مندرج در سامانه متمرکز فهرست توانمندیهای محصولات داخلی

- عدم ثبت اموال غیرمنقول در سامانه جامع اطلاعات اموال غیرمنقول

- عدم تعیین استاندارد مورد نظر کالا و خدمات مورد نیاز، اعلام آن در سامانه متمرکز فهرست توانمندیهای محصولات داخلی و ارائه پیشنهاد تدوین یا انطباق آن به سازمان ملی استاندارد در صورت عدم استاندارد مدون

- عدم انتشار فهرست و مشخصات طرحها در سامانه متمرکز فهرست توانمندیهای محصولات داخلی حداکثر یک ماه پس از تصویب در مرجع ذیربط

- وجود حجم بالای زیان انباشته نسبت به سرمایه شرکتها موضوع ماده 141 قانون تجارت که در 52 شرکت از 120 شرکت مورد بررسی تکرار شده

- تحقق سود پیشبینیشده و اضافه کردن آن به حساب بدهکار دولت

سؤالات مهم مطرح شده در خصوص حسابرسی شرکت های دولتی

در این قسمت به پاسخ برخی از سوالات مهم مطرح شده در خصوص حسابرسی شرکت های دولتی میپردازیم:

- اساس کار حسابرسی دولتی چیست؟ مهمترین نکتهی مورد توجه در هر حسابرسی شرکت های دولتی، بررسی دو موضوع است: ۱) هیچ هزینهای از اعتبارات مصوب تجاوز نکرده و ۲) هر وجهی در محل خود به مصرف رسیده باشد.

- تفاوت گزارشات حسابرسی دولتی با گزارشات بازرگانی در چیست؟ به دلیل تفاوت در اهداف این دو، گزارشات بازرسیهای این دو نوع سازمان بسیار متفاوت هستند. برای مثال در بازرسی بازرگانی سود و زیان یکی از بخشهای اساسی صورت مالی به حساب میآید، در حالی که در ممیزی دولتی صورت مالی به شکل دریافت و پرداخت یا درآمد و هزینه است.

- چالشهای حسابرسی در شرکت های دولتی چیست؟ پیچیدگی قوانین و مقررات، محدودیت منابع، محدودیت در دسترسی به اطلاعات، مقاومت در برابر حسابرسی، پیچیدگی فرآیندهای دولتی.

نتیجه گیری

حسابرسی شرکت های دولتی سیستمی است که بر روی معاملات و فعالیتهای شرکتها، نهادها و حتی وزارتخانههای دولتی نظارت دارد، حتی بخشهای خصوصی که از بودجه دولتی نیز استفاده میکنند، تحت این نوع از بازرسی قرار میگیرند.به طور کلی در ممیزی یا همان حسابرسی دولتی، بررسی میشود که آیا شرکت یا نهاد براساس برنامه بودجه مالی کشور پیش رفته و به اهداف از پیش تعیین شده دست یافته است یا خیر

در مقالهای که خواندید حسابرسی شرکت های دولتی را به صورت کامل شرح دادیم تا بتوانید به صورت کامل گزارشات شرکتهای دولتی را تهیه و تنظیم نمایید، در انتها اگر سوالی دارید میتوانید در قسمت دیدگاه با ما در میان بگذارید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

زمان اجرای حسابرسی دولتی کی هست؟

سلام وقت بخیر

زمان اجرای حسابرسی دولتی بسته به عوامل مختلفی از جمله نوع حسابرسی، قوانین ومقررات حاکم بر سازمان، حجم فعالیتها و پیچیدگی عملیات مالی سازمان متفاوت است.

حسابرسی سالانه: معمولا در پایان هر سال مالی برای بررسی صورتهای مالی و عملکرد مالی سازمان در طول سال انجام می شود. این نوع حسابرسی از اهمیت بالایی برخوردار است زیرا به ارزیابی کلی عملکرد سازمان و اطمینان از رعایت قوانین و مقررات کمک می کند.

حسابرسی میان دوره: ممکن است در طول سال و در دوره های زمانی مشخصی برای ارزیابی عملکرد سازمان در بخش های خاص یا بررسی رویدادهای مهم مالی انجام شود.

حسابرسی ویژه: در موارد خاصی مانند بررسی اتهامان تخلف مالی، تغییر سیستم حسابداری یا اجرای پروژه خاص انجام می شود.

برای تعیین زمان دقیق حسابرسی، باید عوامل موثر بر زمان بندی را در نظر گرفت و با متخصصان حسابرسی مشورت کرد.

سلام حسابرس چه مدت یکبار برای حسابرسی شرکت ها میاد؟