آیا با ماده 86 قانون مالیات مستقیم آشنا هستید؟ یکی از منابع اصلی دولتها مالیات است، برای این که اخذ مالیات به صورت عادلانه صورت بگیرد و فرار مالیاتی کاهش یابد، قوانین و مقرراتی تصویب و به اجرا گذاشته شده و تمامی اشخاص حقیقی و حقوقی که از روشهای قانونی کسب درآمد میکنند موظف به رعایت این قوانین هستند.

ماده 86 قانون مالیات مستقیم یکی از مواد و برنامه مالی و مالیاتی پرکاربردی است که تقریبا همه افراد با آن به نوعی درگیر هستید؛ اگر شخصی به عنوان کارفرما کار میکند و کسب و کار ایشان دارای یک یا چند نفر پرسنل است باید در پرداخت حقوق به این ماده قانونی مراجعه نماید و همچنین اگر شخصی در مجموعهای شاغل است باید بداند که کسورات مالیاتی وی مطابق متن ماده 86 است.

در این مقاله به مباحث زیر می پردازیم:

ماده 86 قانون مالیات مستقیم چیست؟

ماده 86 قانون مالیات های مستقیم یکی از قوانین مالیاتی است که در خصوص کسر مالیات از حقوق کارگر و پرداخت آن به اداره دارایی اشاره میکند، این ماده قانونی کارفرما را مکلف میکند که از شخصی که بابت کاری که انجام داده و درآمدی کسب کرده است، مالیات متعقله را کسر کند و در موعد مقرر به اداره دارایی پرداخت نماید.

میزان اهمیت ماده ۸۶ قانون مالیات مستقیم

با توجه به این که بخشی از مالیات دریافتی دولت براساس حقوق کارکنان شرکتها و سازمانها محاسبه، کسر و پرداخت میشود؛ بنابراین این امر خود نشان دهنده میزان اهمیت ماده 86 قانون مالیات مستقیم است؛ یعنی اگر در اجرای آن قصوری صورت بگیرد هم دریافت مالیات به صورت ناعادلانه رخ میدهد و هم این که امکان فرار مالیاتی وجود خواهد داشت.

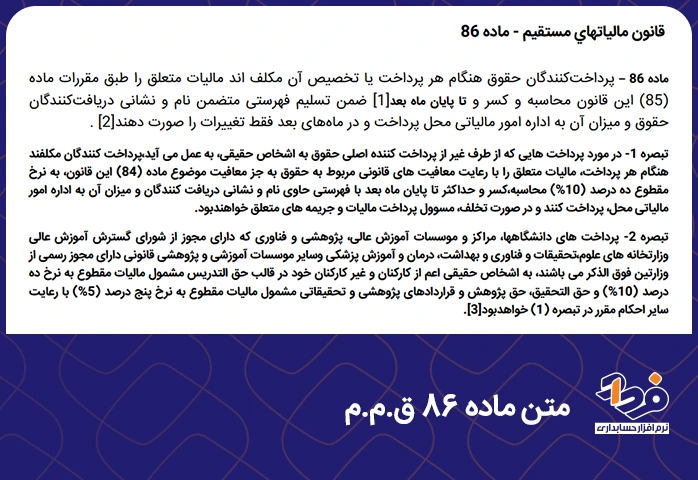

متن ماده 86 قانون مالیات مستقیم

متن ماده 86 قانون مالیاتهای مستقیم یا به اختصار ماده 86 ق.م.م بیانگر آن است که صاحبان کسب و کار مکلف هستند در خصوص افرادی که برای آنها کار میکنند، در زمان پرداخت حقوق در پایان هر ماه مالیات حقوق متعلق هر کارگر را طبق ماده 85 قانون مالیاتهای مستقیم محاسبه و کسر و تا پایان ماه بعد به اداره امور مالیاتی پرداخت نمایند.

همچنین اگر کارگرانی در مجموعه حضور دارند و به ازای خدماتی که ارائه میدهند، با مجموعه قرارداد کار دارند و مبلغی دریافت میکنند، اما نام آنها در لیست کارمندان بیمه شده شرکت قرار ندارد و حقوق ثابتی به آنها پرداخت نمیشود، در چنین شرایطی نیز این کارگران مشمول ماده 86 قانون مالیات مستقیم هستند. در تصویر زیر متن کامل ماده 86 قانون مالیات مستقیم شرح داده شده است.

متن ماده 86 قانون مالیات مستقیم در خصوص مالیات حقوق متعلق کارفرما است

تغییرات اخیر در ماده 86 قانون مالیات مستقیم

تغییرات ماده 86 قانون مالیات مستقیم مربوط به تغییرات مورخ 1396/06/10 در تبصره این ماده قانونی است و از تاریخ 135/01/01 الی 1396/06/10 ماده 86 قانون مالیاتهای مستقیم دارای یک تبصره مربوط به پرداخت اشخاص حقیقی غیر از کارکنان خود و بعد از تاریخ مذکور دارای 2 تبصره میشود که در ادامه به این موارد اشاره شده است.

تفسیر ماده 86 قانون مالیات مستقیم

ماده 86 قانون مالیاتهای مستقیم به درآمد حقوق اختصاص دارد و وظایف پرداخت کنندگان حقوق را بیان میکند و متن ماده 86 قانون مالیات مستقیم به این نکته اشاره دارد که کارفرماها و پرداخت کنندگان حقوق موظفند نرخ مالیات حقوق پرداختی به کارکنان خود را مطابق نرخ اعلام شده محاسبه و از اصل حقوق کسر و به سازمان امور مالیاتی پرداخت نمایند.

با مطالعه پاراگراف مربوط به متن ماده 86 قانون مالیات مستقیم و تبصرههای موضوع ماده 86 قانون مالیات مستقیم به صورت دقیقتر میتوان به پرسش ماده 86 چیست و همچنین تفسیر قانون ماده 86 ق.م.م دست پیدا کرد.

کسر مالیات حقوق از منبع در ماده 86 قانون مالیات مستقیم

برابر ماده 1 قانون مالیاتهای مستقیم، تمامی اشخاص حقیقی و حقوقی که با فعالیت اقتصادی، خدماتی و غیره در داخل کشور درآمد کسب میکنند، باید مالیات بر درآمد را پرداخت کنند؛ مالیات حقوق قسمتی از مالیات بر درآمد بوده و در ردیف قانون مالیاتهای مستقیم قرار دارد.

برای اجرای ماده 1 قانون مالیاتهای مستقیم در خصوص مالیات حقوق مربوط به کارکنان شرکت، سازمان و یا اشخاص حقیقی یا حقوقی که با شرکت قرارداد دارند، باید مطابق ماده 86 قانون مالیاتهای مستقیم رجوع کرد و عدم رعایت ماده قانونی یاد شده مطابق قانون مشمول جرایمی میشود.

تبصره ماده 86 قانون مالیات مستقیم

ماده 86 قانون مالیات مستقیم بر این اصل استوار است که پرداخت کننده حقوق در زمان هر پرداخت یا تخصیص حقوق پرسنل، باید مالیات را از حقوق کسر کند، در ادامه به این نکته اشاره میکند که پرداخت کننده حقوق باید حداکثر تا پایان ماه بعد، فهرستی که شامل نام، نشانی دریافت کننده حقوق و میزان حقوق است را به ادارهی مالیاتی تحویل و در ماههای بعد فقط تغییرات لازم را انجام دهد.

تبصره 1 ماده 86 قانون مالیات مستقیم چیست؟

تبصره 1 ماده 86 قانون مالیاتهای مستقیم در خصوص پرداختهایی است که از طرف غیر از پرداخت کننده اصلی حقوق به اشخاص حقیقی انجام میشود و در این تبصره نرخ مالیات بر درآمد اشخاص یاد شده را به صورت مقطوع 10 درصد در نظر گرفته است.

در تبصره دو ماده 86 قانون مالیات مستقیم در خصوص پرداخت حقوق دانشگاه و موسسات عالی شرح داده شده است

تبصره 2 ماده 86 قانون مالیات مستقیم چیست؟

تبصره 2 ماده 86قانون مالیات مستقیم در خصوص پرداختی حقوق در دانشگاهها، مراکز و موسسات آموزش عالی، موسسات پژوهشی، فناوری که از شورای آموزش عالی وزارت خانههای علوم و تحقیقات و فناوری و بهداشت و درمان و آموزش پزشکی و سایر موسسات آموزشی و پژوهشی قانونی که دارای مجوز رسمی از وزارت خانه هستند به اشخاص حقیقی است.

در دوره حسابداری مالیاتی گفتیم که اشخاص حقیقی مورد اشاره در تبصره 2 ماده 86 قانون مالیاتهای مستقیم شامل کارکنان رسمی و کارکنان حق التدریس میشود که مشمول مالیات مقطوع با نرخ 10% درصد میشوند و علاوه بر این مالیات تکلیفی حق پژوهش، حق التحقیق و قراردادهای پژوهشی و تحقیقاتی با نرخ 5% محاسبه و پرداخت میشود.

تبصره پرداخت به اشخاص حقیقی

ماده 86 قانون مالیاتهای مستقیم در خصوص پرداختیها به اشخاص حقیقی دارای 2 تبصره است، تبصره 1 ماده 86 قانون مالیاتهای مستقیم در خصوص پرداختهای صورت گرفته از طرف پرداخت کننده غیر اصلی و تبصره 2 در خصوص پرداختهایی است که از طرف دانشگاهها و مراکز آموزشی عالی کارکنان و غیر کارکنان است.

تفاوت تبصره قدیم و جدید ماده 86 قانون مالیات مستقیم

ماده 86 قانون مالیات های مستقیم قدیم دارای یک تبصره و در خصوص پرداخت به اشخاص حقیقی و غیر از کارکنان خود است، پرداختی به اشخاص حقیقی مورد نظر در این تبصره شامل حق المشاوره، حق حضور در جلسات، حق التدریس، حق التحقیق و حق پروژه بدون رعایت معافیت ماده 84 و با نرخ مقطوع 10% است.

اما ماده 86 قانون مالیاتهای مستقیم جدید شامل 2 تبصره بوده که تبصره یک در خصوص پرداخت کننده غیر اصلی و با رعایت معافیتهای قانونی به جز معافیت ماده 84 قانون مالیاتهای مستقیم است و تبصره 2 مربوط به پرداخت توسط دانشگاهها، مراکز و موسسات آموزش عالی پژوهشی و فناوری به کارکنان و غیر کارکنان خود و با نرخ های 10 درصد و 5 درصد است.

سوالات متداول در مورد ماده 86 قانون مالیات مستقیم

ماده 86 قانون مالیات مستقیم یکی از مادههای قانونی پرکاربرد و مهم در خصوص مالیات حقوق اشخاص است که توسط کارفرما باید کسر و به سازمان امور مالیاتی پرداخت شود؛ در مطالب قبل توضیحات لازم در خصصو این ماده قانونی ارائه گردید و در ادامه برای توضیح بیشتر به چند پرسش نیز پاسخ داده شده است.

مشمولین ماده 86 قانون مالیات مستقیم چه کسانی هستند؟

ماده 86 قانون مالیات مستقیم به افرادی اشاره میکند که به عنوان کارکنان اصلی یا غیر کارکنان از سازمان یا شرکتی حقوق دریافت میکنند، طبق این ماده قانونی کارفرما موظف است مطابق نرخی که قانون مشخص کرده نسبت به کسر مالیات متعلقه و پرداخت آن به سازمان امور مالیاتی اقدام نماید.

آیا پرداخت حقوق مطابق متن ماده 86 قانون مالیات مستقیم میباشد؟

همانطور که در مطالب فوق نیز اشاره گردید ماده 86 قانون مالیات مستقیم در خصوص نحوه محاسبه، کسر و پرداخت مالیات حقوق کارکنان است؛ به عبارتی دیگر پرداخت حقوق مطابق متن ماده 86 ق.م.م نبوده و در خصوص پرداخت حقوق باید به مادههای قانونی قانون کار رجوع شود.

مسئولیت اجرای ماده 86 قانون مالیات مستقیم با چه ارگانی است؟

ماده 86 ق.م.م به صورت صریح بیان میکند که کارفرمایان در زمان پرداخت یا تخصیص حقوق، موظفند که مالیات متعلقه را کسر و ظرف مدت تعیین شده با اعلام مشخصات دریافت کنندگان در فرم نمونه اعلام شده توسط سازمان امور مالیاتی کشور به اداره امور مالیاتی پرداخت کنند و در صورت عدم اعلام و پرداخت، کارفرما مسئول پرداخت مالیات و جریمههای متعلق است.

نتیجه گیری

در جوامع مختلف و از گذشته تاکنون اخذ مالیات رایج بوده است، مالیات اخذ شده از اقشار مختلف جامعه مطابق قانون همان جامعه رخ میدهد و در ایران نیز مالیات جزء جدایی ناپذیری از منابع اقتصادی کشور است و یکی از مالیاتهایی که باید بابت حقوق دریافتی کارکنان پرداخت شود در ماده 86 قانون مالیات مستقیم مشخص شده است.

در مقالهای که خواندید به صورت کامل و دقیق ماده 86 قانون مالیات مستقیم را شرح دادیم و گفتیم که افراد مشمول این ماده چه کسانی هستند و چند درصد مالیات متعلقه را مشمول میشوند، در انتها اگر سوال و یا پیشنهادی دارید میتوانید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.