مالیات مشاغل چند درصد است؟ با توجه به اینکه بخشی از هزینههای عمومی هر کشوری از طریق مالیات تامین میشود، پرداخت مالیات توسط افرادی که درآمدی کسب میکنند، الزامی است و یکی از انواع مالیاتهایی که تقریبا تمامی ما با آن درگیر هستیم، مالیات بر درآمد مشاغل است.

درمقاله پیش رو قصد داریم مباحث مهم و ضروری مالیات بر درآمد مشاغل را با توجه به برنامه مالی و قانون بررسی کنیم تا مودیان بدانند که مشمول چند درصد مالیات هستند، بنابراین تا انتهای مقاله همراه ما باشید.

در این مقاله به مباحث زیر می پردازیم:

مالیات مشاغل چیست؟

مالیات به دو گروه قانون مالیاتهای مستقیم و انواع مالیات غیر مستقیم تقسیم میشود، مالیات مشاغل یا مالیات بر درآمد مشاغل که شما به عنوان صاحب کسب و کار آن را پرداخت میکنید، در گروه مالیاتهای مستقیم قرار دارد؛ مالیات مشاغل مطابق درآمد حاصل از فعالیتهای اقتصادی اشخاص توسط سازمان امور مالیاتی محاسبه و دریافت میشود.

مالیات شغل چیست؟ اگر شما دارای شغلی باشید و در یک صنف خاص فعالیت کنید و درآمدی کسب کنید، به عنوان صاحب مشاغل شناخته خواهید شد و حال اگر درآمد حاصل از شغل مورد نظر شما مطابق قانون مشمول مالیات شود، به این مالیات، مالیات شغل میگویند.

میزان اهمیت مالیات مشاغل چیست؟

هر کشوری به هزینههای عمومی نیاز دارد و بدون تامین منابع مالی امکان انجام این هزینهها را نخواهد داشت، از طرفی یکی از راههای تامین مالی جهت انجام هزینههای عمومی کشور، اخذ مالیات بر درآمد از اشخاص است و در نتیجه اهمیت مالیات مشاغل خود به خود روشن میشود.

هدف از دریافت مالیات بر درآمد مشاغل

حال که فهمیدید مالیات مشاغل چیست و قبل از اینکه به نحوه محاسبه مالیات بر درآمد و نرخ مالیات بر درآمد مشاغل بپردازیم، بهتر است که هدف از دریافت مالیات را نیز بدانید؛ مهمترین اهداف دولت از اخذ مالیات بر درآمد مشاغل به شرح موارد زیر است:

-

- تامین ثبات اقتصادی و در نهایت رشد و توسعه اقتصادی کشور

- توزیع عواید و ثروت دولت

- ارائه خدمات اساسی مانند بهداشت، درمان و آموزش به افراد جامعه

چه اشخاصی مشمول مالیات مشاغل هستند؟

سوالی که پیش میآید این است که آیا همه افراد مشمول پرداخت مالیات مشاغل هستند؟ یا به عبارت دیگر مشمولین پرداخت مالیات مشاغل چه کسانی هستند؟ برای پاسخ به این پرسش باید به فصل چهارم باب سوم قانون مالیاتهای مستقیم و به خصوص ماده 93 قانون مالیاتهای مستقیم رجوع کنید.

مالیات بر درآمد اشخاص حقیقی

به طور کلی اگر شما به عنوان یک شخص حقیقی در حال انجام فعالیت و کسب و کاری در ایران هستید و از طریق این کسب و کار درآمدی کسب میکنید، باید ضمن در نظر گرفتن معافیتهای مالیاتی و قانونی، نسبت به پرداخت مالیات بر درآمد مشاغل متعلقه خود به دولت اقدام کنید.

گروههای صاحبان مشاغل مشمول مالیات

اینکه بدانید مالیات مشاغل چیست کافی نبوده و باید با مسائلی همچون گروه بندی صاحبان مشاغل مشمول مالیات نیز آشنایی داشته باشید، صاحبان مشاغل مشمول مالیات به سه گروه تقسیم میشوند و این گروهها از نظر شکلی با یکدیگر تفاوت زیادی دارند، شما باید بدانید که در کدام گروه قرار میگیرد و مطابق گروه خود موظف به رعایت مقررات مالیاتی هستید.

-

- گروه اول صاحبان مشاغل مشمول مالیات: اگر به عنوان شخص حقیقی و صاحبان کسب و کار، درآمد اعلامی شما در طول دو سال گذشته به مبلغ بیش از 30 میلیارد تومان برسد، به عنوان گروه اول مشاغل مالیاتی شناخته میشوید و طبق تصویر زیر مالیات محاسبه میشود.

مالیات گروه اول مودیان طبق ماده نود و پنج قانون مالیات های مستقیم بررسی میشود

-

- دومین گروه بندی مشاغل مالیاتی: اگر درآمد ناشی از فروش محصولات یا ارائه خدمات شما مطابق اظهارنامه مالیاتی دو سال پیش، در محدوده 10 تا 30 میلیارد تومان داشته باشد، وارد گروه دوم یا مشاغل «ب» مالیاتی خواهید شد.

- سومین گروه مشاغل مالیاتی: مالیات مشاغل گروه سوم چیست؟ اگر درآمد ابرازی شما از محل فروش محصولات یا ارائه خدمات طبق اظهارنامه مالیاتی دو سال پیش کمتر از 10 میلیارد تومان باشد، جزء سومین گروه مشاغل مالیاتی خواهید بود و علاوه بر این اگر کسب و کار خود را در 3 سال اخیر شروع کرده باشید، در گروه مالیاتی سوم قرار میگیرید.

نرخ محاسبه مالیات مشاغل

برای محاسبه مالیات مشاغل باید از نرخ تعیین شده در ماده 131 قانون مالیاتهای مستقیم استفاده کنید؛ یعنی شما نمیتوانید به صورت دلخواه مبلغی را به عنوان مالیات مشاغل خود بپردازید؛ در این ماده قانون براساس میزان درآمد اشخاص از کسب و کار مورد نظر نرخهای مختلفی ارائه شده است.

نرخ مالیات مشاغل اشخاص حقیقی در سال 1403

طبق قانون مالیات مشاغل 1403 در آمد اشخاص حقیقی از محل کسب و کار تا سقف 47 میلیون و 500 هزار تومان از مالیات معاف است و مالیات بر درآمد 1403 از مبلغ مذکور تا 200 میلیون تومان شامل مالیات سالانه با نرخ 15 درصد است و از 200 میلیون تومان تا 400 میلیون تومان با نرخ 20 درصد و درآمد بیش از 400 میلیون تومان با نرخ 25 درصد محاسبه میشود.

جدول مقایسه نرخ مالیات مشاغل سال 1402 و 1403

برای مقایسه نرخ مالیات های مشاغل 1403 و 1402 باید در نظر داشته باشید که نرخ مالیات یعنی 15، 20 و 25 درصد تغییری نکرده است و تنها تفاوتی که در محاسبه مالیات دو سال مورد نظر وجود دارد مربوط به سقف معافیت مالیاتی است، به عبارتی سقف معافیت مالیاتی سال 1402 برابر 39 میلیون و 600 هزار تومان است.

| میزان درآمد سالانه | نرخ مالیات مشمول | |

| سال 1402 | سال 1403 | |

| تا 39 میلیون 600 هزار تومان | معاف از مالیات | ** |

| تا 47 میلیون 500 هزار تومان | ** | معاف از مالیات |

| از سقف معاف تا 200 میلیون تومان | 15% | 15% |

| از 200 میلیون تا 400 میلیون تومان | 20% | 20% |

| مازاد 400 میلیون تومان | 25% | 25% |

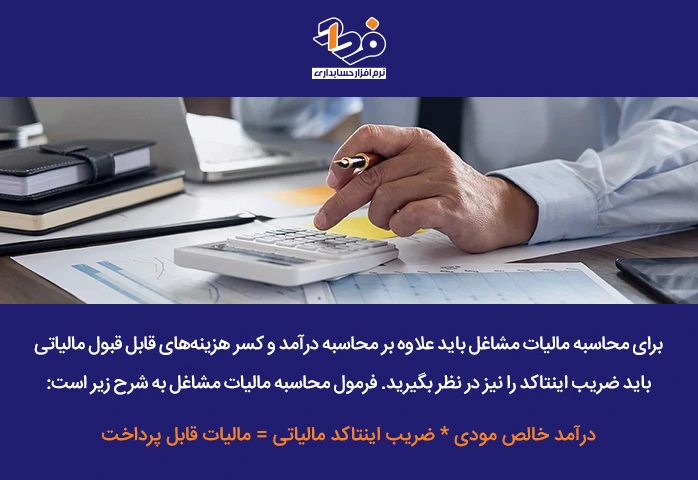

نحوه محاسبه مالیات بر درآمد مشاغل

اگر صاحب کسب و کاری هستید یا باید خود بتوانید نسبت به محاسبه مالیات بر درآمد مشاغل اقدام کنید و یا اینکه از یک حسابدار مسلط به این امور استفاده کنید؛ اما علاه بر اعمال نرخ مالیات بر درآمد مشاغل، باید بتوانید هزینههای قابل قبول مالیاتی در محاسبه مالیات مشاغل، معافیت مالیاتی را نیز بشناسید و از میزان درآمد حاصل شده کسر کنید.

هزینههای قابل قبول در محاسبه مالیات مشاغل

حال که با مفهوم مالیات مشاغل چیست آشنا شدید بهتر است که با هزینههای قابل قبول مالیاتی در محاسبه مالیات مشاغل نیز آشنا شوید، طبق ماده 148 قانون مالیاتهای مستقیم هزینههای قابل قبول در محاسبه مالیات مشاغل شامل موارد زیر میباشد:

-

- اجاره بهای ماشین آلات و ادوات

- هزینههای استخدامی پرسنل

- هزینههای تحقیق، آزمایش، آموزش و نشریهها

- کرایه یا اجاره محل فعالیت

- هزینههای سوخت، برق، آب و مخابرات

- هزینههای فرهنگی و ورزشی و رفاهی پرسنل

- وجوه پرداختی حق بیمه تامین اجتماعی و حق امتیاز

معافیت مالیات بر درآمد مشاغل

با هدف حمایت از اشخاص حقیقی و صاحبان مشاغل، سازمان امور مالیاتی به صورت سالانه تسهیلات و معافیتهایی در نظر میگیرد و در صورتی که شما به عنوان مودی مالیاتی به تکالیف مالیاتی خود عمل کنید مطابق حجم فعالیتی که دارید میتوانید از معافیتهایی به شرح زیر بهرهمند شوید:

-

- معافیت ماده 101 ق.م.م (برای همه اشخاص حقیقی و صاحبان مشاغل)

- معافیت تبصره ماده 100 ق.م.م (برای برخی از مودیان)

تبصره ماده 100 قانون مالیات مستقیم

اگر یک کسب و کاری دارید و به عنوان صاحب مشاغل شناخته میشوید باید بدانید که معافیت تبصره ماده 100 قانون مالیات مستقیم، برای سال 1403 حداکثر 150 برابر موضوع ماده 84 ق.م.م یعنی به مبلغ 18 میلیارد تومان است؛ یعنی اگر حداکثر درآمد شما در سال جاری کمتر از مبلغ 18 میلیارد تومان باشد، مشمول مالیات مقطوع خواهید بود.

در مالیات مقطوع شما باید تنها نسبت به پرداخت مالیات متعلقه اقدام کنید و از انجام بخشی از تکالیف قانونی از جمله نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف خواهید بود و ضمنا برای پرداخت مالیات میتوانید از طریق درگاه پرداخت اینترنتی مالیات مشاغل اقدام کنید.

برای محاسبه مالیات مشاغل درآمد مودی در ضریب اینتاکد ضرب میشود

سوالات متداول مرتبط با مالیات مشاغل

با مطالعه مطالب مرتبط با مالیات مشاغل چیست (What is business tax) احتمالا سوالاتی برای شما پیش بیاید و در ادامه به چند سوال پر تکرار در این خصوص پاسخ داده شده است.

آیا امکان پرداخت مالیات مشاغل از طریق نرم افزار امکان پذیر است؟

سازمان امور مالیاتی با هدف دسترسی آسانتر مودیان مالیاتی به کارپوشه و پرونده مربوط به خود و جلوگیری از رفت و آمدهای مکرر مودیان به سازمان، اقدام به راه اندازی سامانه مودیان مالیاتی نموده است، شما با مراجعه به این سامانه و ورود به کارپوشه خود میتوانید به درگاه پرداخت مالیات مشاغل متصل و اقدام به پرداخت مالیات مشاغل نمایید. همچنین به منظور دسترسی سریع تر و ارسال صورت حساب های مالیاتی خود به صورت رایگان می توانید از طریق نرم افزار سامانه مودیان اقدام کنید.

جریمه مالیات مشاغل چقدر است؟

مطابق قانون تا تاریخ 31 خرداد شما باید نسبت به ثبت اظهارنامه مالیاتی مشاغل سال قبل خود به سازمان امور مالیاتی اقدام کنید و در صورتی که این امر صورت نگیرد، 30 درصد مبلغ مالیاتی که باید پرداخت کنید جریمه خواهید شد و جریمه مذکور شامل بخشودگی نخواهد بود.

همچنین به عنوان مودی مالیاتی اگر مطابق قانون علاوه بر ارائه اظهارنامه ملزم به ارائه دفاتر قانونی حسابداری و اسناد مالی شوید و از این امر سرپیچی کنید یا دیرتر نسبت به ارسال مدارک اقدام نمایید، مشمول جریمهای 20 درصدی معادل مالیات متعقله خواهید بود.

در صورت عدم پرداخت مالیات در مهلت قانونی اداره مالیات چه اقدامی انجام میدهد؟

علاوه بر موارد ذکر شده در خصوص جریمه مالیات مشاغل اگر در پرداخت مالیات تاخیری ایجاد کنید و پس از مهلت قانونی اقدام به پرداخت نمایید، به ازای هر ماه دیرکرد، به عنوان مودی مالیاتی موظف به پرداخت 2.5 درصد جریمه بر مالیات صادر شده خواهید بود.

اظهارنامه مالیات بر درآمد مشاغل چیست؟

اظهارنامه مالیات بر درآمد مشاغل، کارنامهای مالی از یک سال مالی مشاغل است و این کارنامه مالی حاوی هزینهها، معافیتها و کسورات مالیاتی جهت محاسبه مالیات بر درآمد ارائه به سازمان امور مالیاتی تنظیم میشود؛ برای تکمیل و ارسال اظهارنامه مالیاتی باید به آدرس اینترنتی www.intamedia.ir و Tax.gov.ir مراجعه نمایید.

نتیجه گیری

اگر شما دارای شغلی باشید و در یک صنف خاص فعالیت کنید و درآمدی کسب کنید، به عنوان صاحب مشاغل شناخته خواهید شد و حال اگر درآمد حاصل از شغل مورد نظر شما مطابق قانون مشمول مالیات شود، به این مالیات، مالیات شغل میگویند.

در مقالهای که خواندید در مورد مالیاتهای مشاغل و همچنین جرایم مالیاتی مطالبی را ارائه دادیم تا بتوانید به صورت کامل و دقیق مالیات خود را محاسبه و در موعد مقرر اظهارنامه را ارسال نمایید؛ در انتها اگر سوال و یا پیشنهادی دارید میتوانید از قسمت دیدگاه با ما در میان بگذارید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.