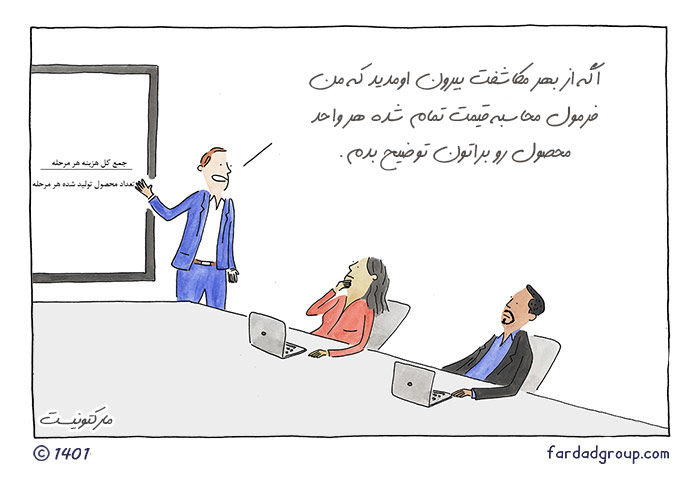

در حسابداری، طی یک زمان مشخص حسابدار باید بهای تمام شده کالاهای ساخته شده و موجودی انبار و موجودی کالاهای فروش رفته را به دست آورد، که به اینها هزینه یابی گفته میشود و یکی از روشهای آن هزینه یابی مرحله ای و هزینه یابی سفارشی است.

در این مقاله تمامینکات و فرمولهای مربوط به این دو روش را بیان خواهیم کرد. همچنین قصد داریم هزینه یابی مرحلهای و هزینه یابی سفارشی را به تفکیک شرح دهیم و تمامی نکات و مثالهای هزینه یابی را بیان کنیم.

در این مقاله به مباحث زیر می پردازیم:

هزینه یابی مرحله ای چیست؟

ابتدا با بیان پاسخ به سوال هزینهیابی مرحله ای چیست آغاز میکنیم. هزینهیابی مرحله ای، سیستمی است که برای اندازه گیری و گزارش بهای تمام شده محصولاتی که به طور انبوه تولید میشوند مورد استفاده قرار میگیرد.

به بیان سادهتر برای شرح سوال هزینه یابی مرحلهای چیست؟ باید گفت که از سیستم هزینه یابیمرحله ای، در شرکتهایی استفاده میشود که محصولات موسسه به صورت دائم در حال گسترش و در تولید انبوه قرار میگیرد.

اگر علاقمند به یادگیری مباحث بهای تمام شده هستید میتوانید به مقاله بهای تمام شده کالای فروش رفته مراجعه نمایید و اطلاعات خود را در این زمینه افزایش دهید.

هزینه یابی مرحله ای در حسابداری

در سیستم هزینه یابی مرحلهای، هزینههای تولید (که شامل مواد مستقیم، کار مستقیم و سربار ساخت است) در هر دایره (مرحله)، به حساب کالای در جریانساخت همان مرحله ثبت میشود. سپس گزارش هزینه در پایان دوره زمانی موسسه (میتواند یک ماهه یا هفتگی باشد) ارائه میگردد.

محاسبه قیمت تمام شده در هزینه یابی مرحله ای و هزینه یابی سفارشی

فرمول هزینه یابی مرحله ای

در هزینهیابی مرحله ای برای محاسبه بهای تمام شده از فرمول منحصر به فردی استفاده میشود، که به فرمول هزینه یابی مرحله ای شناخته شده است. همچنین در موسساتی که از هزینه یابی مرحلهای استفاده میشود، در پایان دوره به محاسبه هزینهها میپردازند. فرمول هزینهیابی مرحلهای به شرح زیر میباشد:

تعداد محصول تولید شده هر مرحله / جمع کل هزینه هر مرحله= قیمت تمام شده هر واحد محصول

کاربرد هزینه یابی مرحله ای

کاربرد هزینه یابی مرحله ای در موسساتی مناسب است که به صورت پیوسته و دائم محصولات مشابه را به صورت انبوه تولید میکنند. کاربرد هزینه یابی مرحلهای در شرکتهایی مانند فولاد، نساجی، محصولات شیمیایی و… مناسب است و میتواند تولید را افزایش دهد.

هزینه یابی سفارش کار چیست؟

یک نوع دیگر محاسبه هزینه یابی، هزینه یابی سفارش کار است. هزینه یابی سفارش کار یک نوع سیستم محاسباتی است که در حسابداری مدیریتی مورد استفاده قرار میگیرد. در هزینه یابی سفارش کار، محاسبات برای هر سفارش به صورت مجزا انجام میشود.

این سیستم اکثرا در موسسات حقوقی و حسابداری استفاده میگردد، زیرا در این نوع موسسات سفارش هر مشتری و مراجعه کننده متفاوت و منحصر به شخص است. به همین دلیل از هزینه یابی سفارش کار برای محاسبه و ثبت استفاده میشود.

هزینه یابی سفارش کار در حسابداری

در حسابداری، موسساتی که محصولات و یا خدمات منحصر به فردی برای هر مشتری و مراجعه کننده ارائه میدهند، از سیستم هزینه یابی سفارش کار استفاده میکنند. به بیان دیگر برای محاسبه محصولاتی که با هم تفاوت دارند و دستور ساخت و ارائه آنها، بر طبق نیاز و خواسته مشتریان است، از این نوع سیستم برای محاسبه هزینه استفاده میگردد.

فرمولهایی که در ادامه مورد بررسی قرار میگیرد، به صورت پیشفرض در همه نرم افزار حسابداری مالی مثل نرم افزار حسابداری پروژه، بازرگانی، شرکتی و … قرار دارند.

فرمول هزینه یابی سفارشی

هزینه یابی سفارشی هم مانند هزینه یابی مرحله ای فرمولی برای محاسبه سفارشات در نظر گرفته است. فرمول هزینه یابی سفارشی به شرح زیر است:

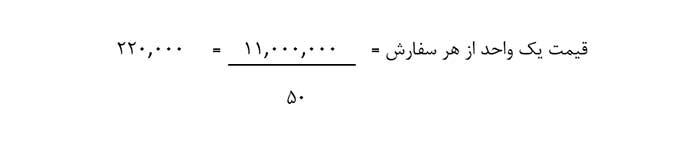

تعداد محصول سفارش شده / قیمت تمام شده سفارش= قیمت تمام شده یک واحد از هر سفارش

برای درک بهتر این فرمول، مثالی را بیان میکنیم.

مثال: شرکت تجاری راهیان 50 دستگاه را خریداری کرده است و قیمت تمام شده کل آنها 11,000,000 محاسبه شده، حال بهای تمام شده هر واحد سفارش چقدر است:

قیمت یک واحد از هر سفارش

کاربرد هزینه یابی سفارشی

سیستم هزینه یابی سفارشی در موسسات و شرکتهایی مورد استفاده قرار میگیرد، که محصولات تولید شده و یا خدمات ارائه شده در یک دوره معین متفاوت باشد. پس میتوان گفت هزینه یابی سفارشی در موسساتی به کار میرود، که محصولات نامشابه تولید کند و تولید انبوه نباشد. در این شرکتها تولید بنا به درخواست شخص مشتری و طبق سلیقه و علاقه آن تولید و ارائه میشود.

نحوه هزینه یابی مرحله ای

در این قسمت از مقاله قصد داریم نحوه هزینهیابی مرحله ای را به طور کامل شرح دهیم. نحوه هزینه یابی مرحله ای به این صورت است، که سیستم هزینه یابی مرحلهای در کارخانههایی کاربرد موفق و مناسب دارد، که محصولات مشابه را به صورت کلی و انبوه طی مدت زمان طولانی و دائمی تولید نماید.

در هزینه یابی مرحلهای تاکید اصلی بر مرکز هزینه و دایره تولیدی است و باید این را هم بدانید، که در هر دایره (مرحله) مراحل مختلفی برای تولید اتفاق میافتد و در مرحله آخر به انبار میرسد. هزینه یابی مرحلهای به سه روش صورت میگیرد که شامل:

- روش اولین صادره از اولین وارده (fifo)

- روش میانگین

- روش میانگین موزون

هزینه یابی مرحله ای به سه روش انجام می شود.

هزینه یابی مرحله ای به روش fifo

هزینه یابی در روش فایفو، یا همان اولین صادره از اولین وارده به این صورت است، که بعد از معادل سازی کالای تکمیل شده و کالای در جریان ساخت پایان دوره، باید آن بخش از کالای در جریان ساخت اول دوره که از دوره قبل مانده است، از تولید طی دوره جاری کسر شود.

هزینه یابی مرحلهای به روش میانگین

اگر در موسسه ای کالای در جریان ساخت اول دوره وجود نداشته باشد، یعنی در دوره قبل تمامیکالاها تکمیل شده باشند، روش میانگین و روش اولین صادره از اولین وارده به صورت یکسان محاسبه و ثبت میگردد.

هزینهیابی مرحلهای به روش میانگین به این صورت است، که اگر از این روش استفاده شود برای تنظیم گزارش هزینههای تولید هزینههای کالای در جریان ساخت اول دوره و هزینه تولید طی دوره، باید با هم جمع شوند و پس از انجام محاسبه بر معادل واحدهای تکمیل شده تقسیم گردند.

با این محاسبات جمع و تقسیم بهای تمام شده هر واحد کالای ساخته شده به دست میآید. البته هر زمانی نمیتوان از روش میانگین استفاده کرد و تنها زمانی میتوان از این روش استفاده کرد، که بهای تمام شده کالا در جریان اول دوره بر اساس مواد، دستمزد و سربار مشخص و تعیین شده باشد.

هزینه یابی مرحلهای به روش میانگین موزون

آخرین روش در هزینه یابی مرحلهای، روش میانگین موزون است. در این روش کالای تکمیل شده و موجودی کالای در جریان ساخت پایان دوره جمع میگردد و سپس معادل آحاد تکمیل شده از حاصل جمع، کسر میگردد.

هزینه یابیمرحلهای پیشرفته

هزینه یابی مرحلهای پیشرفته زمانی مورد استفاده قرار میگیرد، که در طی تولید کالاها و محصولات ضایعات به دست بیاید.

هزینه یابیمرحله ای پیشرفته تعریفی برای ضایعات ارائه داده است که: «مواد اولیه در گذر از فرآیندهای تولید نتوانند سالم عبور کنند و تبدیل به کالای نهایی شوند.» هزینهیابی مرحله ای پیشرفته دلایل به وجود آمدن ضایعات را این گونه بیان میکند:

- کالای معیوب به اندازهای که غیر قابل برگشت به تولید باشد

- پس ماندهها

- خرده ریز

- افت

مثال هزینه یابی مرحله ای

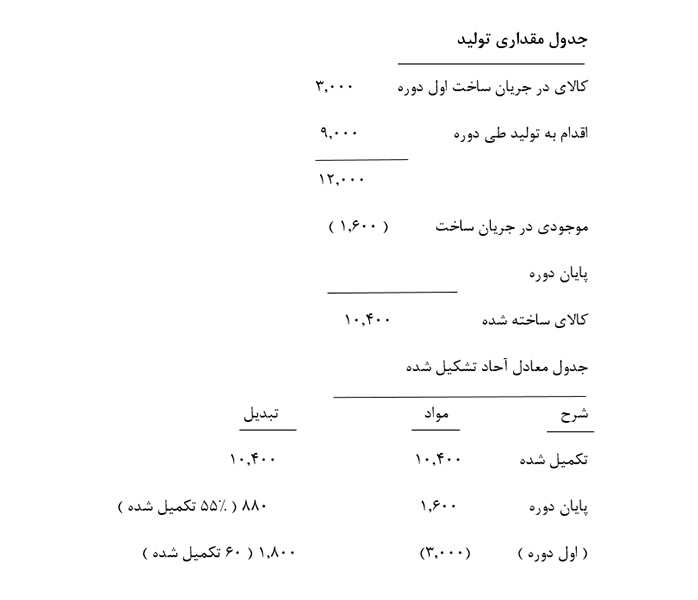

برای درک بهتر و کامل تر مطالب مقاله میخواهیم مثالی شرح دهیم. فرض کنید شرکتی برای انجام محاسبات هزینه یابی خود از روش اولین صادره از اولین وارده استفاده میکند و مواد اولیه در ابتدای دوره اضافه شده است.

کالای در جریان ساخت اول دوره 3,000 واحد که 60% آن تکمیل شده و بهای تمام شده کالاها 1,500,000 ریال است. واحدهای اقدام به تولید در موسسه 9,000 کالای در جریانساخت پایان دوره 1,600 واحد که 55% تکمیل شده است. بهای مواد مستقیم طی دوره 4,000,000 و بهای تبدیل آن 9,600,000 است.

مطلوب است تهیه جدول مقداری تولید و بهای تمام شده کالای تکمیل شده:

جدول مقداری تولید

نحوه هزینه یابی سفارشی

پیش تر گفتیم که هزینه یابی سفارشی در موسساتی به کار میرود، که سفارش مجزا و به سلیقه ی مشتری ایجاد میشود. در این روش هزینه یابی هر سفارش یک مرکز هزینه محسوب میشود. یعنی هزینه مواد، دستمزد و سربار کارخانه در هر سفارش جداگانه محاسبه میگردد. پس هزینه در هر سفارش مجزا و متفاوت است مانند شرکتهای حقوقی و…

مثال هزینه یابی سفارشی

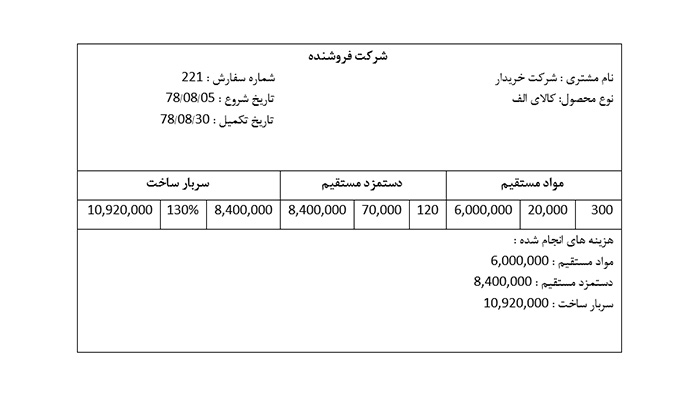

کارگاه تولیدی از روش هزینه یابی سفارشی استفاده میکند. اطلاعات زیر مربوط به دریافت سفارش شماره 221 کالای الف از شرکت خریدار است، که در تاریخ 78/08/05 شروع و در تاریخ 78/08/30 پایان یافته است.

-

-

- مواد مصرف شده 300 کیلو به نرخ هر کیلو 20,000 ریال

- کار مستقیم تولیدی 120 ساعت به نرخ هر ساعت 70,000 ریال

- سربار ساخت به مقدار 130% دستمزد مستقیم

- هزینههای اداری و توزیع به ترتیب 40% و 50% بهای اولیه

- بهای فروش 40,000,000 ریال

-

مطلوب است تهیه برگ هزینه سفارش کار و تعیین سود و زیان حاصل از فروش سفارش:

مثال هزینه یابی سفارشی

نمونه سوال هزینه یابی سفارش کار

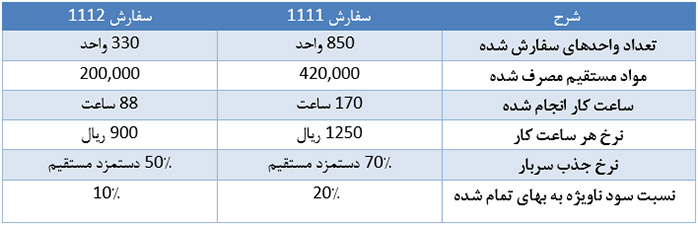

برای درک بهتر هزینه یابی سفارش کار نمونه سوال را شرح خواهیم داد. شرکت تولیدی نگار کالاهای خود را بر اساس سفارش کار تولید میکند. اطلاعات مروبط به سفارشات شمارههای 1111 و 1112 به شرح زیر است:

نمونه سوال هزینه یابی سفارش کار

مطلوب است تعیین سود ناویژه سفارشات و تعیین بهای تمام شده هر واحد برای هر کدام از سفارشات:

پاسخ:

ابتدا باید بهای تمام شده هر سفارش را بدست آوریم، که بهای تمام شده شامل «مواد مستقیم، دستمزد مستقیم و سربار» است.

| شرح | محاسبه |

| بهای تمام شده سفارش 1111 | 632,500 = 420,000 + ( 170× 1,250) |

| سود ناویژه سفارش 1111 | 170,000 × 20% = 34,000 |

| بهای تمام شده هر واحد سفارش 1111 | 200 = 850 ÷ 170,000 |

| بهای تمام شده سفارش 1112 | 279,200 = (88 × 900) + 200,000 |

| سود ناویژه سفارش 1112 | 3,960 = 10% × 39,600 |

| بهای تمام شده هر واحد سفارش 1112 | 120 = 330 ÷ 39,600 |

نحوه هزینه یابی سفارش کار در حسابداری صنعتی

هزینه یابی سفارش کار در حسابداری صنعتی مجموعه ای از روشهایی میباشد، که برای جمع آوری، ثبت، تشخیص و تخصیص هزینههای تولید مورد استفاده قرار میگیرد. این روشها برای تفکیک سفارشها در تمام مراحل تولید محصول کاربرد دارد. هر محصولی در کارخانجات از نقطه ی آغاز تولید تا آخرین مرحله تولید و عرضه به بازار شامل هزینههایی میباشد، که هزینه یابی سفارش کار میگویند.

نکات مهم هزینه یابی

در این بخش از مقاله چند مورد از نکات مهم در خصوص هزینه یابی مرحلهای و هزینه یابی سفارش کار را شرح داده ایم. در صورتی که سوالی درباره هزینه یابی مرحله ای و هزینه یابی سفارشی دارید، این بخش را با دقت مطالعه کنید.

هزینه یابی استاندارد

هزینه یابی استاندارد به محاسبه هزینههایی گفته میشود، که مدیر موسسه برای تهیه کالا یا خدمات متحمل میشود و به عنوان استاندارد عملکرد موسسه ارزیابی و شناخته میشود. به عنوان مثال اپراتورهای فهرست تلفن در شرکتها، باید در مدت زمان استانداردی برای ارائه شماره تلفن به مشتری زمان بگذارند و یا شرکتهای تولیدی باید به مقدار استانداردی از مواد مستقیم را برای تولید یک محصول استفاده کنند.

مهمترین تفاوت هزینه یابی مرحله ای و سفارش کار

تفاوت عمده ای که بین هزینه یابی مرحله ای و سفارش کار وجود دارد، این است که در سیستم هزینه یابی سفارش کار از یک حساب تحت عنوان کالای در جریانساخت استفاده میشود و یا در قسمت تولید محصول، در سیستم هزینه یابی سفارش کار طبق سفارش و نظر مشتری اما در هزینه یابی مرحلهای طبق موجودی انبار انجام میشود.

در قسمت گزارش تولید و جمع آوری هزینه در سیستم هزینه یابی سفارش کار، طبق هر سفارش و در هزینهیابی مرحله ای برای هر دایره و مرحله انجام میگردد و تفاوت آخر، این است که محاسبه جمع هزینهها در سیستم هزینه یابی سفارش کار هنگام تکمیل سفارش محاسبه میگردد، اما در هزینهیابی مرحله ای در پایان دوره مالی محاسبه میشود.

ضایعات در هزینه یابی مرحلهای

ضایعات به محصولاتی گفته میشود که طی فرآیند تولید نتوانسته اند مراحل را به طور کامل بگذرانند و از استانداردهای فروش برخوردار نیستند. به بیان ساده تر ضایعات محصولاتی هستند که نمیتوانیم آنها را به عنوان محصول به فروش برسانیم. ضایعات در هزینهیابی مرحله ای به دو دسته ضایعات عادی و ضایعات غیر عادی تقسیم میشوند.

کدام شرکتها از هزینه یابی مرحله ای استفاده میکنند؟

هزینه یابی مرحلهای در شرکتهایی مورد استفاده قرار میگیرد، که برای یک مدت طولانی و یا دائمیقصد تولید محصولات مشابه را داشته باشند. یعنی در این سیستم کلید اصلی پردازش و جمع آوری هزینههای تولید، دوایر و مراحل تولید است. درصورتی که میخواهید با انواع دوایر آشنا شوید، که برای هزینه یابی آنها اقدام کنید، حتما مقاله انواع دوایر و شعب را مطالعه کنید.

شرکتهایی مانند: پالایشگاههای نفت، فولاد، نوشابه سازی و کارخانجاتی که مونتاژ تولید انبوه دارند، از سیستم هزینه یابی مرحله ای استفاده میکنند.

طبقه بندی هزینهیابی مرحله ای از نظر گردش محصول

گردش محصول در هزینهیابی مرحلهای

هزینه یابی مرحلهای از لحاظ گردش محصول به سه دسته طبقه بندی میشود، که این دسته ها عبارتند از:

- متوالی

- موازی

- انتخابی

گردش محصول به صورت متوالی: در این گردش عملیات تولید بر روی اقلام تولید شده انجام میشود.

گردش محصول به صورت موازی: در این نوع گردش محصول، برخی عملیاتهای تولید به صورت همزمان انجام میشود و در آخر در مرحله نهایی به منظور تکمیل و انتقال به حساب کالاهای ساخته شده ادغام میگردند.

نتیجه گیری

هزینه یابی مرحله ای، سیستمیاست که برای اندازه گیری و گزارش بهای تمام شده محصولاتی که به طور انبوه تولید میشوند مورد استفاده قرار میگیرد. هزینه یابی مرحلهای به سه روش اولین صادره از اولین وارده، روش میانگین و روش میانگین موزون انجام میشود.

هزینه یابی سفارش کار نیز یک نوع سیستم محاسباتی است که در حسابداری مدیریتی مورد استفاده قرار میگیرد. هزینه یابی سفارش کار، محاسبات برای هر سفارش به صورت مجزا انجام میشود. در پایان اگر سوال و یا نظری درباره مقاله هزینهیابی مرحله ای و هزینه یابی سفارشی دارید، حتما از طریق درج دیدگاه با ما در ارتباط باشید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

عالی بود.سپاسگزارم

عالی بود.سپاسگذاردم

من برای یه کارگاه تولیدی که براساس سفارش مشنری محصول تولید میکنه میخوام سیستم بهای تمام شده بچینم ولی هزینه یابی مرحله ای رو بهش مسلط هستم ، میخواستم ببینم چجوری میتونم برای استقرار سیستم هزینه یابی سفارش کار عمل کنم چون توضیحات بالا خیلی کلی بود