اصول بایگانی در حسابداری چیست؟ بایگانی به معنای سازماندهی و نگهداری اسناد و مدارک است، به نحوی که به آسانی و در کمترین وقت بتوان به آن دسترسی پیدا کرد، بایگانی اسناد حسابداری به معنای سازماندهی و نگهداری اسناد و مدارکی است که در فرآیند برنامه حسابداری ایجاد میشوند.

با توجه به مزایا و اهمیتی که بایگانی اسناد در مشاغل مختلف دارد، در مقاله پیش رو قصد داریم اصول بایگانی و شیوههای آن را به صورت فیزیکی و پیشرفته بیان کنیم تا با مزایا و معایب هر یک به خوبی آشنا شویم و بدانیم که برای آرشیوسازی اسناد و مدارک چه مراحلی پیش رو داریم.

در این مقاله به مباحث زیر می پردازیم:

بایگانی چیست؟

بایگانی فرآیندی است که طی آن اطلاعات غیرفعال، به هر فرمی، برای مدت طولانی به طور ایمن ذخیره میشوند، چنین اطلاعاتی ممکن است در آینده دوباره مورد استفاده قرار گیرد یا نگیرد، اما با این وجود باید تا پایان برنامه نگهداری آن ذخیره شوند.

طبیعتا برای آن که اسناد را بایگانی و آرشیو میکنند، اهداف و برنامههایی دارند که شامل موارد زیر میباشد:

- مدیریت سوابق: بایگانی میتواند به سازمانها کمک کند تا سوابق خود را به طور سازمان یافته و قابل دسترسی ذخیره کنند، این امر میتواند به آنها در حفظ سوابق قانونی، جلوگیری از دست رفتن اطلاعات و بهبود بهره وری کمک کند.

- حفاظت از اطلاعات: بایگانی میتواند به محافظت از اطلاعات حساس کمک کند، با قرار دادن اطلاعات در یک مکان امن و ایمن، میتوان از دسترسی غیرمجاز یا از بین رفتن آنها جلوگیری کرد.

- گردآوری تاریخ: بایگانی میتواند به حفظ تاریخ کمک کند، با نگهداری سوابق و مدارک تاریخی میتوان درک بهتری از گذشته به دست آورد.

بایگانی میتواند به صورت فیزیکی یا دیجیتالی انجام شود، بایگانی فیزیکی شامل ذخیره اطلاعات روی کاغذ، فیلم یا سایر رسانههای فیزیکی است و بایگانی دیجیتال شامل ذخیره اطلاعات روی کامپیوتر یا سایر دستگاههای الکترونیکی میباشد.

بایگانی یک فرآیند مهم است که میتواند به سازمانها و افراد کمک کند تا اطلاعات خود را سازماندهی و محافظت کنند. مدیران میتوانند با خرید برنامه حسابداری، اسناد خود را برای مدت طولانی آرشیو و بایگانی کنند.

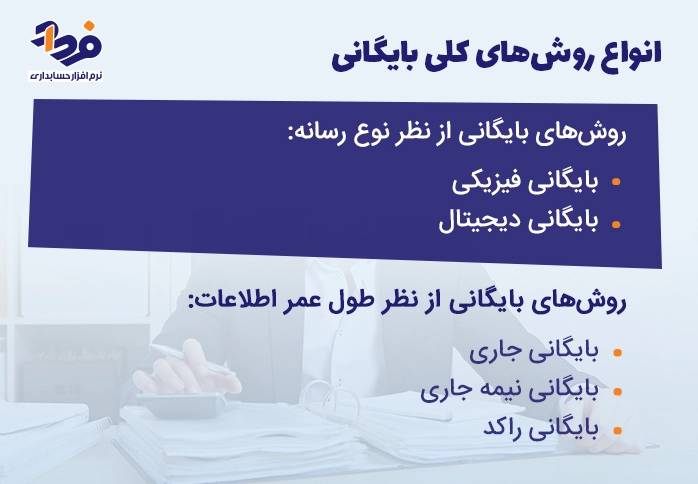

انواع روشهای کلی بایگانی

روشهای کلی بایگانی را میتوان از دیدگاههای رسانه و طول عمر اطلاعات طبقه بندی و تقسیم نمود که در عکس زیر برای هر یک از دیدگاهها، روشها و شیوههایی را نام بردهایم.

روش های بایگانی از منظرهای گوناگون

اکنون که با دیدگاهها و روشهای بایگانی آشنا شدید، بهتر است که با تعاریف هر یک نیز آشنا شوید. از نظر نوع رسانه، روشهای بایگانی به دو دسته تقسیم میشوند:

- بایگانی فیزیکی: در آن اطلاعات روی کاغذ، فیلم یا سایر رسانههای فیزیکی ذخیره میشوند.

- بایگانی دیجیتال: در آن اطلاعات روی کامپیوتر یا سایر دستگاههای الکترونیکی ذخیره میشوند.

از نظر طول عمر اطلاعات، روشهای بایگانی به سه دسته طبقه بندی میگردند:

-

- بایگانی جاری که شامل اسناد و اطلاعات مورد نیاز روزانه است.

- بایگانی نیمه جاری که شامل اسناد و اطلاعات مورد نیاز دورهای است.

- بایگانی راکد که شامل اسناد و اطلاعات با ارزش تاریخی یا قانونی است.

بایگانی فیزیکی روش سنتی بایگانی است که در آن اطلاعات روی کاغذ، فیلم یا سایر رسانههای فیزیکی ذخیره میشوند، این روش بایگانی مزایای و معایبی دارد که در تصویر زیر هم به مزایا و هم به معایب روش فیزیکی اشاره نمودهایم.

معایب و مزیتهایی که روش فیزیکی بایگانی به همراه دارد

بایگانی دیجیتال روش جدید بایگانی است که در آن اطلاعات روی کامپیوتر یا سایر دستگاههای الکترونیکی ذخیره میشوند، این روش بایگانی نیز مزایای و معایبی دارد؛ از مزایای بایگانی دیجیتال میتوان به 4 مورد زیر اشاره نمود:

- دوام بالا: به دلیل این که اطلاعات دیجیتال در برابر عوامل فیزیکی آسیبپذیر نیستند و میتوانند لیست اموال شرکت و موسسه را به صورت طولانی نگهداری کنند.

- حجم کم: به دلیل این که اطلاعات دیجیتال فضای کمتری را اشغال میکنند.

- قابلیت دسترسی آسان: اطلاعات دیجیتال از طریق اینترنت قابل دسترسی هستند.

- هزینه کم: نیاز به تجهیزات و فناوری پیچیدهای ندارد.

بایگانی اسناد در حسابداری چیست؟

بایگانی اسناد در حسابداری، فرآیند سازماندهی و ذخیره اسناد و مدارک حسابداری است؛ این اسناد و مدارک در چرخه حسابداری انواع مختلفی از اطلاعات میباشند که شامل موارد زیر هستند:

-

- سندهای مالی مانند فاکتورها، صورتحسابها، چکها و رسیدها

- سندهای قانونی مانند قراردادها، آگهیهای مزایده و مجوزها

- سندهای مالیاتی مانند اظهارنامه مالیاتی، صورتهای مالی و گزارشهای مالیاتی

بایگانی اسناد حسابداری باید به گونهای انجام شود که اسناد به راحتی قابل دسترسی باشند و در برابر آسیبهای فیزیکی و الکترونیکی محافظت شوند. بایگانی اسناد حسابداری مراحلی دارد که باید تمامی آنها سپری شوند و آن مراحل شامل موارد زیر هستند:

- جمعآوری اسناد: در اولین مرحله تمام اسناد حسابداری که باید بایگانی شوند را جمع آوری نماییم، این اسناد معمولاً در دفاتر، کشوها و فایلهای رایانهای نگهداری میشوند.

- بررسی اسناد: در مرحله دوم باید اسناد جمعآوریشده بررسی شوند، تا اطمینان حاصل شود که تمام اسناد مورد نیاز بایگانی شدهاند؛ همچنین باید اسنادی که نیازی به بایگانی ندارند از بین بروند.

- طبقهبندی اسناد: در مرحله بعدی باید اسناد طبقهبندی شوند تا در زمان دسترسی به آنها، بتوان به راحتی آنها را پیدا کرد. روشهای مختلفی برای طبقهبندی اسناد وجود دارد که یکی از روشهای رایج، طبقهبندی اسناد بر اساس نوع آنها است. به عنوان مثال اسناد مالی میتوانند بر اساس نوع حساب، تاریخ، یا طرف معامله طبقهبندی شوند.

- ارجاع اسناد: در مرحله چهارم باید اسناد ارجاع شوند تا بتوان آنها را به راحتی شناسایی کرد، ارجاع اسناد معمولاً با استفاده از برچسبها یا سیستمهای مدیریت اسناد انجام میشود.

- ذخیره اسناد: در مرحله پنجم باید اسناد در مکان مناسبی ذخیره شوند، مکان ذخیره اسناد باید ایمن باشد و از آسیبهای فیزیکی و الکترونیکی محافظت کند.

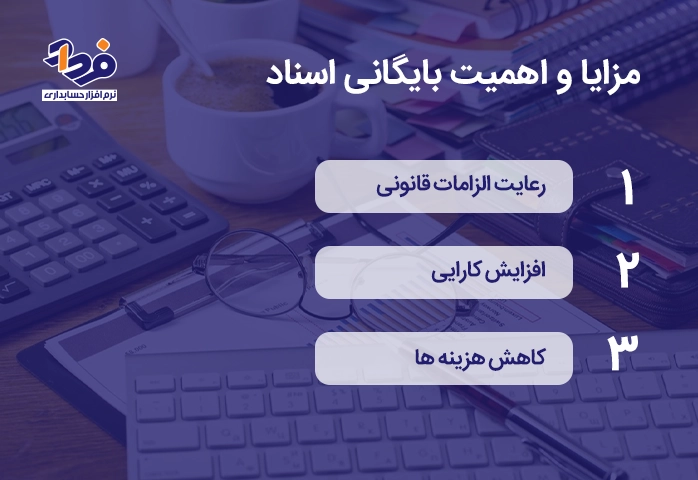

اهمیت بایگانی اسناد و اصول بایگانی در حسابداری

بایگانی یک فرآیند مهم است که میتواند به سازمانها و افراد کمک کند تا اطلاعات خود را سازماندهی و محافظت کنند، اصول بایگانی در حسابداری سازمان ها اهمیت و مزایای زیادی دارد که آنها را در تصویر زیر شرح دادهایم.

مزیتهای بایگانی کردن اسناد

اکنون که با 3 مزیت بایگانی اسناد آشنا شدید، بهتر است توضیحاتی در خصوص هر یک به صورت جداگانه ارائه دهیم تا با اصول بایگانی در حسابداری به صورت کامل آشنا گردید:

- رعایت الزامات قانونی: سازمانها موظف هستند، برخی از اسناد خود را به مدت مشخصی نگه دارند. بایگانی این اسناد به سازمانها کمک میکند تا از الزامات قانونی صنف پیروی و در صورت بروز مشکلات قانونی از خود دفاع کنند.

- افزایش کارآیی: بایگانی اسناد به سازمانها کمک میکند، تا اطلاعات خود را به راحتی پیدا کنند؛ این امر باعث میشود که کارمندان بتوانند به سرعت به اطلاعات مورد نیاز خود دسترسی داشته باشند و کارآمدتر کار کنند.

- کاهش هزینه ها: بایگانی اسناد به سازمان ها کمک میکند تا از هزینههای احتمالی جلوگیری کنند. به عنوان مثال بایگانی اسناد مالیاتی به سازمانها کمک میکند تا از جریمه های مالیاتی جلوگیری شود.

علاوه بر این بایگانی اسناد برای افراد نیز مزایای زیادی دارد که در این مقاله به چند مورد آن اشاره خواهیم کرد.

-

- حفظ سوابق شخصی

- آماده شدن برای بازنشستگی

- حفظ تاریخچه خانوادگی

اهداف بایگانی اسناد حسابداری

در آموزش حسابداری برای هر مبحثی، یکسری اهداف و برنامهها را بیان نمودهایم که شما را در شناخت حسابداری مقدماتی کمک و راهنمایی میکردند، اصول بایگانی در حسابداری نیز دارای اهدافی میباشد که در جدول زیر به آنها اشاره کردهایم:

| ردیف | اهداف و اصول بایگانی در حسابداری |

| 1 | تسهیل انجام امور حسابداری: بایگانی اسناد حسابداری به حسابداران کمک میکند تا امور حسابداری را به راحتی انجام دهند. به عنوان مثال بایگانی اسناد حسابداری خرید و فروش به حسابداران کمک میکند تا صورتحسابهای فروش و خرید را به سرعت پیدا کنند. |

| 2 | ارائه اطلاعات مورد نیاز برای تصمیم گیری: بایگانی اسناد حسابداری به مدیران کمک میکند تا اطلاعات مورد نیاز برای تصمیم گیری را به راحتی پیدا کنند. به عنوان مثال بایگانی صورت های مالی به مدیران کمک میکند تا وضعیت مالی سازمان را به راحتی بررسی کنند. |

| 3 | حفظ تاریخچه مالی: بایگانی اسناد حسابداری به سازمانها کمک میکند تا تاریخچه مالی خود را حفظ کنند، این امر میتواند برای اهداف مختلفی مانند تحقیقات تاریخی یا بررسی عملکرد مالی سازمان مفید باشد. |

اصول بایگانی در حسابداری چیست؟

اسناد حسابداری، از جمله مهمترین اسناد هر سازمان یا شرکتی هستند که حاوی اطلاعات مالی و تجاری مهمی در نرم افزار حسابداری شرکتی هستند، این اسناد میتوانند به عنوان سند قانونی برای اثبات معاملات مالی، محاسبه مالیات، ارائه گزارشهای مالی و تصمیمگیریهای تجاری مورد استفاده قرار گیرند؛ بنابراین بایگانی صحیح و اصولی اسناد حسابداری از اهمیت ویژهای برخوردار است.

اصول بایگانی در حسابداری به مجموعهای از قوانین و مقرراتی گفته میشود که برای مدیریت و سازماندهی اسناد حسابداری در یک سازمان یا شرکت، به کار میرود. این اصول، شامل موارد زیر میباشند:

-

- تعیین هدف و دامنه بایگانی: اولین قدم در بایگانی اسناد حسابداری، تعیین هدف و دامنه بایگانی است. سازمان یا شرکت باید مشخص کند که چه نوع اسنادی را باید بایگانی کند و مدت زمان نگهداری آنها چقدر است.

- طبقهبندی اسناد: پس از تعیین هدف و دامنه بایگانی، باید اسناد را طبقهبندی کرد. طبقهبندی اسناد، به معنای دستهبندی آنها بر اساس یک یا چند معیار است، این معیارها میتوانند شامل تاریخ، موضوع، نوع سند یا هر معیار دیگری باشند.

- فرمتبندی اسناد: پس از طبقهبندی اسناد، باید آنها را در یک قالب استاندارد فرمتبندی کرد. فرمتبندی اسناد به معنای تنظیم آنها به گونهای است که بتوان به راحتی آنها را جستجو و بازیابی کرد.

- نگهداری اسناد: پس از فرمتبندی اسناد، باید آنها را در محلی مناسب نگهداری کرد. محل نگهداری اسناد باید ایمن و در برابر عوامل مخرب مانند آتش، رطوبت و گرد و غبار محافظت شود.

درادامه به بررسی برخی از نکات مهم در بایگانی اسناد حسابداری میپردازیم:

- اسناد را به صورت منظم و مرتب بایگانی کنید؛ این کار به دسترسی آسان و سریع به اسناد کمک میکند.

- از کدگذاری مناسب برای اسناد استفاده کنید، کدگذاری مناسب به یافتن سریع اسناد موردنظر کمک میکند.

- اسناد را در مکانی ایمن و در برابر عوامل مخرب نگهداری کنید، این کار از آسیب دیدن اسناد جلوگیری میکند.

- اسناد را به صورت دورهای بررسی کنید، این کار به شناسایی اسنادی که باید از بایگانی خارج شوند، کمک میکند.

آموزش اصول بایگانی در حسابداری و دفترداری

دفترداری به معنای ثبت و نگهداری اطلاعات مالی و تجاری در نرم افزار مالی حسابداری است. دفترداری، یکی از مهمترین فعالیتهای هر سازمان یا شرکتی است، این کار به مدیریت مالی سازمان یا شرکت کمک میکند. دفترداری نیز مانند هر کار مهم دیگری دارای اصولی میباشد که در تصویر زیر آنها را نام بردهایم.

آشنایی با چند اصل دفترداری

در ادامه قصد داریم اصول دفترداری را شرح دهیم تا به صورت کامل با دفترداری آشنا شوید:

-

- اصل تجزیه و تحلیل: در این اصل معاملات مالی، به اجزای کوچکتر تجزیه میشوند، تا بتوان آنها را به راحتی ثبت و نگهداری کرد.

- اصل ثبت دوبل: در این اصل هر معامله مالی به صورت دو طرفه ثبت میشود، این کار به حفظ توازن حسابها کمک میکند.

- اصل توالی زمانی: در این اصل معاملات مالی باید به ترتیب زمانی ثبت شوند؛ این کار به پیگیری معاملات مالی کمک میکند.

- اصل ثبات رویه: در این اصل باید از یک رویه واحد برای ثبت معاملات مالی استفاده شود، این کار به مقایسه و تحلیل اطلاعات مالی کمک میکند.

دفترداری فرآیندی چند مرحلهای است که شامل 4 مرحله زیر است:

- ثبت معاملات مالی: اولین مرحله در دفترداری، ثبت معاملات مالی است. معاملات مالی باید به صورت کامل و دقیق در دفاتر ثبت شود.

- تراز آزمایشی: پس از ثبت معاملات مالی، باید تراز آزمایشی تهیه شود. تراز آزمایشی یک گزارش مالی است که وضعیت مالی سازمان یا شرکت را در یک بازه زمانی مشخص، نشان میدهد.

- صورت سود و زیان: صورت سود و زیان یک گزارش مالی است که درآمدها و هزینههای سازمان یا شرکت را در یک بازه زمانی مشخص نشان میدهد. صورت سود و زیان نشان میدهد که آیا سازمان یا شرکت در آن بازه زمانی، سود یا زیان کرده است.

- ترازنامه: ترازنامه یک گزارش مالی است که وضعیت مالی سازمان یا شرکت را در یک لحظه خاص نشان میدهد. ترازنامه داراییها، بدهیها و حقوق صاحبان سهام سازمان یا شرکت را نشان میدهد.

در حال حاضر آموزشهای آنلاین زیادی در زمینه دفترداری وجود دارد؛ این آموزشها میتوانند به افراد کمک کنند تا اصول و مهارتهای لازم برای دفترداری را بیاموزند. برخی از منابع آموزشی آنلاین دفترداری شامل منبعهای زیر هستند:

- کتابهای الکترونیکی

- دورههای آنلاین

- ویدیوهای آموزشی

- مقالههای آموزشی

برای انتخاب یک منبع آموزشی مناسب، باید به 3 عامل مهم که در ادامه آنها را شرح دادهایم توجه داشته باشید:

- محتوای آموزشی: محتوای آموزشی باید جامع و کامل باشد و تمام اصول و مهارتهای لازم برای دفترداری را پوشش دهد.

- روش آموزشی: روش آموزشی باید جذاب و قابل فهم باشد.

- پشتیبانی آموزشی: باید امکان پشتیبانی آموزشی از سوی مدرس یا ارائهدهنده دوره آموزشی وجود داشته باشد.

فنون و اصول بایگانی در حسابداری به روش فیزیکی

بایگانی اسناد به روش فیزیکی به معنای نگهداری و سازماندهی اسناد و مدارک به صورت کاغذی است. این روش یکی از قدیمیترین روشهای بایگانی است و هنوز هم در بسیاری از سازمانها و شرکتها مورد استفاده قرار میگیرد. برای بایگانی اسناد به روش فیزیکی نیازمند تجهیزاتی هستیم که شامل موارد زیر است:

- زونکنها: زونکنها برای نگهداری اسناد در دستههای مختلف استفاده میشوند.

- جعبهها: جعبهها برای نگهداری اسناد در حجم زیاد استفاده میشوند.

- قفسهها: قفسهها برای نگهداری زونکنها و جعبهها استفاده میشوند.

- دستگاههای کپی و اسکن: دستگاههای کپی و اسکن، برای کپی و اسکن اسناد استفاده میشوند.

- دستگاههای صحافی: دستگاههای صحافی، برای صحافی اسناد استفاده میشوند.

بایگانی اسناد به روش فیزیکی، یک روش سنتی و کمهزینه برای نگهداری و سازماندهی اسناد و مدارک است، این روش مزایای و معایبی دارد که باید در هنگام انتخاب آن، مورد توجه قرار گیرد. روش بایگانی فیزیکی تنها یک مزیت دارد و آن هم هزینه کم است، اما این مورد نیز بستگی به حجم معاملات سازمان دارد.

اگر بخواهیم از معایب روش فیزیکی سخن بگوییم، باید بگوییم که روش فیزیکی نیاز به فضای زیاد دارد تا بتوان تمام اسناد و مدارک را آرشیو نمود، همچنین ممکن است آسیبهایی مانند آتش سوی، سرقت و موارد دیگری رخ دهد و در انتها در زمان نیاز، دسترسی به آن مدارک بسیار سخت و زمانبر خواهد بود.

اصول بایگانی در حسابداری

بایگانی الکترونیکی در حسابداری به معنای نگهداری و سازماندهی اسناد و مدارک مالی به صورت الکترونیکی است، این روش نسبت به روش سنتی بایگانی مزایای یشتری دارد که در ادامه به آنها نیز پرداخت خواهیم کرد:

- اشغال فضای کمتر: اسناد بایگانی شده به روش الکترونیکی، فضای کمتری را اشغال میکنند.

- قابلیت دسترسی سریع: دسترسی به اسناد بایگانی شده به روش الکترونیکی سریعتر و آسانتر است.

- امنیت بیشتر: اسناد بایگانی شده به روش الکترونیکی در برابر آسیبهای فیزیکی مانند آتش، رطوبت و گرد و غبار ایمنتر هستند.

- صرفهجویی در هزینهها: بایگانی الکترونیکی هزینههای نگهداری و سازماندهی اسناد را کاهش میدهد.

معایب بایگانی الکترونیکی در حسابداری نیز شامل دو مورد زیر میباشد:

- هزینه اولیه راهاندازی: راهاندازی سیستم بایگانی الکترونیکی هزینه اولیهای دارد.

- نیاز به آموزش کارکنان: کارکنان باید برای استفاده از سیستم بایگانی الکترونیکی آموزش ببینند.

نحوه بایگانی اسناد در زونکن

اگر شخصی بخواهد اسناد موسسه و سازمان خود را در زونکن بایگانی نماید، باید مراحل زیر را به ترتیب انجام دهد:

-

- جمعآوری اسناد: اولین قدم در بایگانی، جمعآوری اسناد است. اسنادی که باید بایگانی شوند، باید از سایر اسناد جدا شوند و در یک مکان مناسب نگهداری شوند.

- طبقهبندی اسناد: پس از جمعآوری اسناد باید آنها را طبقهبندی کرد. طبقهبندی اسناد، به معنای دستهبندی آنها براساس یک یا چند معیار است، این معیارها میتوانند شامل تاریخ، موضوع، ماهیت حسابها، نوع سند یا هر معیار دیگری باشند.

- فرمتبندی اسناد: پس از طبقهبندی اسناد، باید آنها را در یک قالب استاندارد فرمتبندی کرد. فرمتبندی اسناد، به معنای تنظیم آنها به گونهای است که بتوان به راحتی آنها را جستجو و بازیابی کرد.

- انتخاب زونکن مناسب: برای هر دسته از اسناد، باید زونکن مناسبی انتخاب شود. زونکن باید از جنس مرغوب و بادوام باشد و اندازه آن متناسب با حجم اسناد باشد.

- تهیه برچسب برای زونکن: برچسبها برای شناسایی زونکنها استفاده میشوند. برچسبها باید از جنس مرغوب و بادوام باشند و اطلاعات کاملی را در مورد محتوای زونکن ارائه دهند.

- وارد کردن اسناد به زونکن: اسناد باید به ترتیب منظم و مرتب در زونکن قرار داده شوند.

- نگهداری زونکنها: زونکنها باید در یک محل مناسب و ایمن، نگهداری شوند. محل نگهداری زونکنها باید از عوامل مخرب مانند آتش، رطوبت و گرد و غبار محافظت شود.

اصول تشکیل پرونده الکترونیکی

برای آن که بتوانید یک پرونده الکترونیکی تشکیل دهید، باید یکسری اصول و قوانین را رعایت نمایید تا دچار مشکل نشوید. اصول تشکیل پرونده الکترونیکی شامل مراحل زیر میباشد:

-

- از یک سیستم بایگانی الکترونیکی مناسب استفاده کنید.

- اطلاعات اسناد را به درستی وارد کنید.

- اسناد را به درستی طبقهبندی کنید.

- اسناد را به صورت منظم و مرتب نگهداری کنید.

- اسناد را به صورت دورهای بررسی کنید.

پروندههای الکترونیکی را میتوان بر اساس عوامل مختلف دستهبندی کرد. یکی از این عوامل، نوع اسناد است. بر این اساس پروندههای الکترونیکی به انواع زیر تقسیم میشوند:

- پروندههای مالی: این پروندهها شامل اسناد مالی مانند صورتهای مالی، قراردادها و فاکتورها هستند.

- پروندههای حقوقی: این پروندهها شامل اسناد حقوقی، مانند قراردادها، شکایات و آرای دادگاه هستند.

- پروندههای پرسنلی: این پروندهها شامل اسناد پرسنلی، مانند قراردادهای کار، سوابق تحصیلی و سوابق بیمهای هستند.

- پروندههای فروش: این پروندهها شامل اسناد فروش، مانند سفارشها، فاکتورها و رسیدهای پرداخت هستند.

پروندههای الکترونیکی، یک روش مدرن و کارآمد برای نگهداری و سازماندهی اسناد و مدارک هستند، این روش مزایای زیادی نسبت به روش سنتی پروندهها دارد و میتواند به بهبود کارآیی و بهرهوری سازمانها کمک کند.

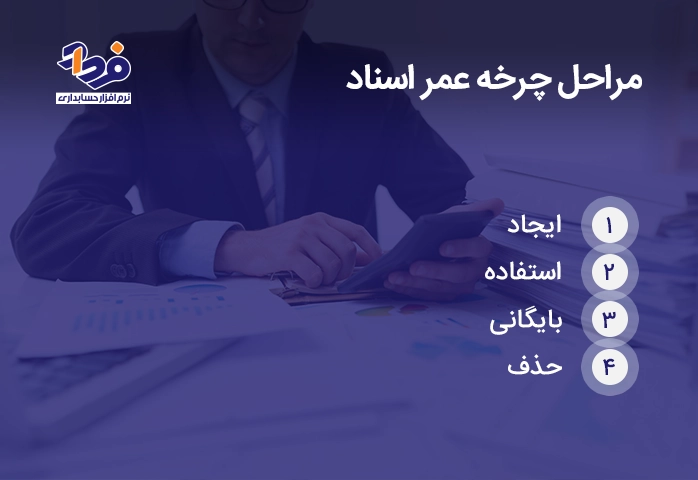

چرخه عمر اسناد در اصول بایگانی اسناد حسابداری

چرخه عمر اسناد به معنای مراحلی است که یک سند از زمان ایجاد تا حذف آن، طی میکند. اصول بایگانی اسناد حسابداری، براساس چرخه عمر اسناد طراحی شدهاند. مراحل چرخه عمر اسناد را در عکس زیر نام بردهایم.

مراحل و چرخه عمر اسناد در حسابداری

توضیحات چرخه عمر اسناد در حسابداری شامل ارائههای زیر میباشد:

-

- ایجاد: در مرحله اولیه باید سند ایجاد شود، این سند میتواند توسط یک شخص یا سازمان ایجاد شود.

- استفاده: پس از ایجاد سند، باید بتوان از سند برای اهداف مختلف مانند ثبت، تصمیم گیری و پیگیری استفاده نمود.

- بایگانی: پس از استفاده سند، باید اسناد را در یک مکان مناسب بایگانی کنیم تا اگر دوباره نیاز شد، به سند دسترسی داشته باشیم.

- حذف: اگر سند در سازمان دیگر نیاز نشد و مورد استفاده قرار نگرفت، میتوان آن را حذف کرد.

نتیجه گیری

اصول بایگانی در حسابداری به مجموعهای از قوانین و مقرراتی گفته میشود که برای مدیریت و سازماندهی اسناد حسابداری در یک سازمان یا شرکت، به کار میرود و همچنین بایگانی اسناد، فرآیندی است که طی آن اسناد و مدارک در یک مکان مناسب نگهداری میشوند تا در صورت نیاز، بتوان به آنها دسترسی پیدا کرد.

در مقالهای که خواندید تمام مفاهیم و نکات مهم بایگانی کردن اسناد به همراه شیوهها و روشهای آن و اصول بایگانی در حسابداری را بیان نمودیم تا برای انجام کارهای مالی و مالیاتی مانند سامانه مودیان بتوانید به درستی اقدام کنید. در انتها اگر سوال و یا پیشنهادی در خصوص اصول بایگانی در حسابداری دارید از طریق دیدگاه با ما در میان بگذارید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.