انواع اظهارنظر در حسابرسی را میشناسید؟ شرکتها و سازمانها برای اینکه بتوانند سرمایه گذار مناسب جذب کنند و برنامه مالی صحیح برای آینده داشته باشند، باید اطلاعات مالی قابل اتکایی را به مدیران، سرمایه گذاران و تصمیم گیرندگان ارائه بدهند.

امروزه حسابرسان مستقل بر مبنای استانداردهای پذیرفته شده نسبت به بررسی اسناد مالی و انطباق آنها با استانداردهای حسابداری میپردازند تا بتوانند گزارش دقیقی نسبت به عملکرد و وضعیت سازمان ارائه دهند، در مقاله پیش رو مطالب گفته شده را با جزئیات بیشتری شرح خواهیم داد.

در این مقاله به مباحث زیر می پردازیم:

حسابرسی چیست؟

ممکن است برایتان سوال پیش بیاید که حسابرسی چیست ؟عملیات حسابداری هر مجموعهای مطابق اسناد و مدارک مرتبط انجام شده و بایگانی میشود.

حسابرس نسبت به بررسی اسناد و مدارک مذکور پرداخته و ادعاهای شرکت را با معیارهای از پیش تعیین شده مطابقت میدهد، با ارائه انواع اظهارنظر در حسابرسی توسط حسابرس، گزارش تنظیم شده تحویل ذینفعان داده میشود و به این فرآیند حسابرسی گفته میشود.

حسابرس کیست؟

حسابرس شخصی است با تحصیلات حسابداری و حسابرسی و مسلط به استانداردهای حسابرسی و حسابداری، مسئولیت حسابرسی صورتهای مالی و اسناد مالی یک شرکت را بر عهده میگیرد، حسابرس علاوه بر داشتن تخصص در زمینه حسابرسی باید تعهدات حرفهای و اخلاقی نیز داشته باشد.

حسابرس باید گزارشهای هفتگی ماهانه و سالانه صورت های مالی موسسه را تهیه و تنظیم نماید

آشنایی با وظایف حسابرس

به طور کلی حسابرسی به سه گروه حسابرسی داخلی، حسابرسی مستقل و حسابرسی دولتی تقسیم میشود؛ این حسابرسان براساس نوع فعالیتی که انجام میدهند، شرح وظایف مشخصی دارند. از جمله وظایف حسابرس به موارد زیر میتوانیم اشاره کنیم:

-

- حسابرسان داخلی: حسابرسان داخلی که استخدام یک شرکت مشخص میشوند، وظیفه تهیه و تنظیم گزارشهای هفتگی، ماهانه و سالانه از وضعیت حسابداری را بر عهده دارند.

گزارشهای تنظیم شده تحویل هیات مدیره میگردد، به طور کلی وظیفه حسابرسان داخلی انجام کنترلهای داخلی شرکتهاست.

-

- حسابرسان مستقل: حسابرسان مستقل که در موسسات حسابرسی مشغول به کار شده و مطابق سفارش کار و قرارداد تنظیم شده فی مابین موسسه و شرکتها نسبت به انجام عملیات حسابرسی و تنظیم صورتهای مالی اقدام میکنند.

-

- حسابرسان دولتی: حسابرسان دولتی مانند حسابرسان سازمان امور مالیاتی، سازمان تامین اجتماعی، دیوان محاسبات تحت استخدام این سازمانها نسبت به بررسی معاملات و صحت گزارشهای مالی، حقوق و دستمزد از دیدگاه مالیات بر ارزش افزوده، بیمه تامین اجتماعی میپردازند.

مراحل حسابرسی

در مطالب قبل به این موضوع اشاره شد که یک حسابرس باید بتواند نسبت به جمع آوری اطلاعات، تجزیه و تحلیل آنها و در نهایت تهیه و تنظیم گزارش اقدام نماید؛ اما اجرای فرآیند مذکور باید به ترتیب و براساس اصول مشخصی صورت بگیرد تا در نهایت حسابرس بتواند نسبت به ارائه انواع اظهارنظر در حسابرسی اقدام نماید. مراحل مذکور به شرح موارد زیر میباشد:

| ردیف | مراحل حسابرسی |

| 1 | برنامه ریزی حسابرسی |

| 2 | کسب شناخت از سیستم کنترل داخلی |

| 3 | ارزیابی سیستم کنترل داخلی |

| 4 | طراحی و اجرای آزمون کنترل ها |

| 5 | برآورد خطر کنترل |

| 6 | برآورد خطر عدم کشف |

| 7 | طراحی و اجرای آزمون های محتوا |

| 8 | بررسی تکمیلی |

انواع حسابرسی

انواع اظهارنظر در حسابرسی چیست؟ استاندارد حسابداری ناظر بر کیفیت کار حسابرسان است؛ یعنی برای این که شرکتها متوجه شوند که آیا حسابرس به درستی وظایف خود را انجام داده یا خیر باید به استانداردهای حسابداری رجوع کنند؛ اما نکته قابل توجه این است که حسابرسان علاوه بر شناخت وظایف محوله، باید با انواع حسابرسی آشنایی داشته باشند تا در هر شرکتی بتوانند از عهده کار خود برآیند.

حسابرسی انواع مختلفی دارد که شامل موارد زیر میباشد:

- حسابرسی صورتهای مالی

- حسابرسی رعایت

- حسابرسی عملیاتی

- حسابرسی قانونی

- حسابرسی داخلی

اظهارنظر حسابرسی چیست؟

هنگامی که حسابرسی و به خصوص حسابرسی صورتهای مالی انجام میشود، حسابرس باید نسبت به صورتهای مالی تهیه شده جهت بهره برداری ذینفعان، نظراتی مطابق استانداردهای پذیرفته شده ارائه دهد، به این نوع از اظهارنظرها، اظهارنظر حسابرسی میگویند.

اظهارنظر منصفانه حسابرسی

حسابرسان با بررسی مدارک و مستندات مربوط به فعالیتهای مالی شرکت، باید یک نظر مستقل و حرفهای درباره صحت و قابل اعتماد بودن صورتهای مالی ارائه بدهند، به این اظهارنظر که توسط حسابرس و به دور از هر گونه منفعت و غرض ورزی ارائه میشود، اظهار نظر منصفانه حسابرسی میگویند.

انواع اظهارنظر در حسابرسی

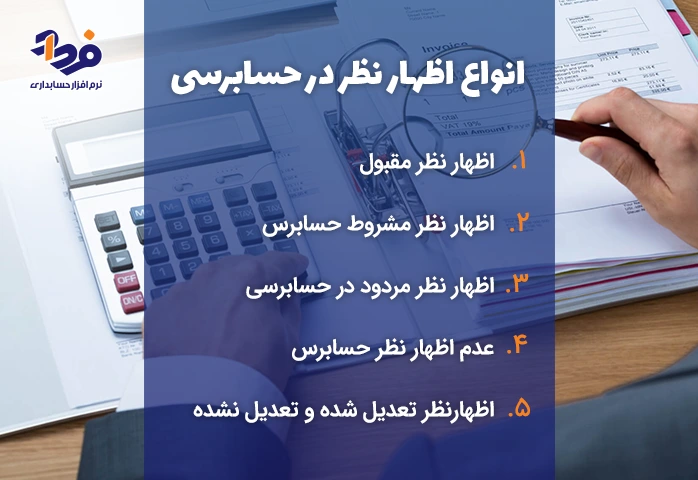

انواع اظهارنظر در حسابرسی چیست؟ حسابرسان بعد از بررسی اسناد و مدارک شرکت باید دیدگاه و نظرات خود را مطابق استاندارد در خصوص صورتهای مالی بیان کنند؛ با هدف یکسان سازی اظهارنظرها و همچنین قابل درک بودن نظرات آنها، انواع اظهارنظر در حسابرسی شکل گرفته است. انواع اظهارنظر در حسابرسی را در تصویر زیر شرح دادهایم.

اظهارنامه در حسابرسی انواع مختلفی دارد که با توجه به بررسی های حسابرس صادر میشود

اظهار نظر مقبول

اگر حسابرس در نتیجه حسابرسی خود به این نتیجه برسد که صورتهای مالی از تمام جنبههای با اهمیت و مطابق استانداردهای حسابداری به صورت مطلوب ارائه شده است، در این صورت نوع اظهارنظر حسابرس، اظهار نظر مقبول خواهد بود؛ در این حالت صورتهای مالی فاقد تحریف بوده و ذینفعان میتوانند براساس صورتهای مالی تصمیم گیری نمایند.

اظهارنظر مشروط حسابرس

اگر حسابرس در رسیدگیهای خود به این نتیجه برسد که تحریفهای رخ داده در صورتهای مالی شرکت با اهمیت اما غیر اساسی است و یا اینکه محدودیت در رسیدگی وجود داشته باشد، در این صورت نوع اظهار نظر حسابرس، اظهار نظر مشروط خواهد بود؛ اما نکته مهم این است که اظهار نظر مشروط یک نوع اظهارنظر مقبول است.

نمونه گزارش حسابرسی اظهار نظر مشروط

برای ارائه اظهارنظر مشروط توسط حسابرس باید ابتدا مبانی اظهارنظر مشروط حسابرسی ارائه شود، نمونهای از مبانی اظهارنظر مشروط و اظهار نظر مشروط میتواند به شرح زیر باشد:

- مبانی اظهارنظر مشروط حسابرسی

تاییدیههای درخواستی از وکیل حقوقی شرکت تا این تاریخ دریافت نشده و این موسسه نیز از طریـق اجرای سایر روشهای حسابرسی نتوانسته که آثار احتمالی ناشی از دریافت تاییدیههای مزبور بر صورتهای مالی مورد گزارش را تعیین نماید.

- اظهارنظر مشروط حسابرسی

به نظر این موسسه، به استثنای آثار موارد مندرج در بنـد 1، صـورتهای مالی، وضعیت مالی شرکت را در تاریخ 29 اسفند ماه 1402، عملکرد مالی و جریانهای نقدی آن را برای سال مالی منتهی به تاریخ مزبور، از تمام جنبه های با اهمیت، طبق استانداردهای حسابداری، به نحو مطلوب نشان میدهد.

اظهارنظر مردود در حسابرسی

اگر شرکتی موارد اساسی در استانداردهای حسابداری را رعایت نکند و حسابرس با شواهد کافی به این نتیجه برسد که تحریف رخ داده در صورتهای مالی از جمله ترازنامه و صورت سود و زیان بااهمیت و فراگیر بوده و در نهایت مطلوبیت صورتهای مالی را مخدوش میکند، در اینصورت حسابرس اظهارنظر مردود خواهد داشت.

عدم اظهارنظر حسابرس

در مواقعی به دلیل محدودیت در دامنه رسیدگیها، حسابرس نمیتواند اظهارنظری نسبت به صورتهای مالی و سیستم اطلاعات حسابداری سازمان طبق استاندادرهای حسابداری داشته باشد، در این صورت با توجه به ابهام کلی در خصوص مطلوبیت صورتهای مالی شرکت، نوع اظهار نظر حسابرس، گزارش عدم اظهار نظر خواهد بود.

به عبارت دیگر در عدم اظهارنظر حسابرس که یکی از انواع اظهارنظر در حسابرسی است، حسابرس هیچ نظری در خصوص صورتهای مالی شرکت ارائه نمیدهد و بر خلاف سایر اظهار نظرها، بند اظهارنظر حسابرس با جمله “به نظر این موسسه” آغاز نخواهد شد.

اظهارنظر تعدیل شده و تعدیل نشده

اگر حسابرس در بررسی صورتهای مالی به این نتیجه برسد که شواهد و مستندات شرکت در خصوص معاملات و تراکنشهای مالی ناکافی و نادرست است و در نهایت صورتهای مالی دارای تحریف با اهمیت است، در این صورت حسابرس باید اظهارنظر تعدیل شده داشته باشد؛ به عبارت سادهتر اظهارنظر تعدیل شده، همان عدم اظهارنظر، اظهارنظر مشروط، مردود یا منفی است.

اگر حسابرس در بررسی صورتهای مالی به این نتیجه برسد که صورتهای مالی مطابق استاندارد حسابداری تنظیم شده و مطلوب است، اظهار نظر تعدیل نشده خواهد داشت، به عبارت دیگر از اظهار نظر تعدیل نشده میتوان نتیجه گرفت که صورتهای مالی شرکت از همه جنبههای با اهمیت مطابق استاندارد است.

جدول انواع اظهارنظر در حسابرسی

در مطالب قبل توضیحات لازم در خصوص انواع اظهارنظر در حسابرسی ارائه گردید؛ برای فراگیری بهتر موضوع انواع اظهارنظر حسابرس را در قالب یک جدول به شرح تصویر زیر میتوانیم ارائه کنیم.

حسابرس اگر اسناد و دفاتر موسسه را قبول نکند، میتواند اظهارنظر مردود صادر نماید

اظهارنظر گزارش حسابرس بر شرکت ها چه تاثیری دارد؟

با توجه به اینکه ذینفعان برای بررسی وضعیت مالی شرکتها و تصمیم گیری و برنامه ریزی برای آینده نمیتوانند جزئیات مالی شرکت را مورد بررسی قرار دهند، گزارش حسابرسی یک پل ارتباطی میان حسابرس و ذینفعان است، ذینفعان با تکیه بر این گزارشها تصمیمهای اساسی میگیرند که به صورت مستقیم در آینده شرکت تاثیرگذار است.

اهمیت انواع اظهارنظر در حسابرسی در بازار

یکی از مواردی که سهامدران و سرمایه گذاران در بازار تصمیم به سرمایه گذاری یا عدم سرمایه گذاری در یک شرکت میکنند، بررسی صورتهای مالی شرکت و در نهایت اظهارنظر حسابرس مستقل شرکت است.

- اگر گزارش حسابرس نشان دهنده عملکرد ضعیف شرکت در رعایت استانداردهای حسابداری باشد، یعنی شرکت دارای انحراف در صورتهای مالی باشد، حجم معاملات و قیمت سهام در بازار روند کاهش پیدا خواهد کرد.

- اما اگر گزارش حسابرس نشان دهنده عملکرد صحیح شرکت در رعایت استانداردهای حسابداری باشد، یعنی شرکت فاقد انحراف در صورتهای مالی باشد و اظهارنظر حسابرسی به صورت اصولی بوده و مورد قبول سهامداران واقع گردد، در این صورت امکان افزایش حجم معاملات و افزایش قیمت را در پی خواهد داشت.

موارد فاقد اهمیت انواع اظهارنظر در حسابرسی

هر چند یک حسابرس تمامی موارد مرتبط با صورتهای مالی را در نظر میگیرد و سپس نسبت به بررسی آنها اقدام میکند، اما با توجه به مدت زمان بررسی اسناد و مدارک یکساله شرکت، مواردی نیز وجود دارند که برای بررسی و اظهار نظر فاقد اهمیت است، از جمله موارد فاقد اهمیت در اظهارنظر حسابرسی به موارد زیر میتوانیم اشاره کنیم:

-

- هزینههای کوچک و کم بدون اهمیت مانند خرید لوازم التحریر ریز

- گرد کردن مبالغ مرتبط با صورتهای مالی

نکات مهم در رابطه با انواع اظهارنظر در حسابرسی

با مطالعه مطالب فوق اگر از شما سوال شود که انواع اظهارنظر حسابرسی چیست؟ یا اظهار نظر تعدیل نشده چیست به راحتی میتوانید به این پرسشها پاسخ بدهید، اما باید توجه داشته باشید که حسابرسی و اظهارنظر حسابرسی دارای نکات نهفته و مهمی است که برای آگاهی بیشتر باید مطالعه بیشتر در این خصوص داشته باشید.

در ادامه برای آشنایی بیشتر به ارائه شرح مختصری در خصوص چند نکته مهم انواع اظهارنظر در حسابرسی اقدام شده است.

رابطه بین اظهارنظر حسابرس، اقلام تعهدی اختیاری و ریسک مالی

با توجه به اینکه گزارش سود توسط مدیریت امکان دارد که با دستکاریهایی روبرو شود، یعنی اقلام تعهدی اختیاری دچار تغییراتی شود، در نتیجه حسابرسان با بررسی و نظارت میتوانند با اظهارنظرهای صحیح، موجب کاهش استفاده و دستکاری مدیریت از اقلام تعهدی اختیاری شوند.

ریسک مالی بیانگر این احتمال است که واحد تجاری در شرایط عادی نمیتواند نسبت به بازپرداخت تسهیلات مالی اقدام کند، بانکها قبل از پرداخت تسهیلات بهتر است که اظهارنظرهای حسابرسان را به دقت مورد بررسی قرار بدهند؛ به عبارتی با تکیه بر اظهارنظر حسابرس میتوان، شرایط مالی و آینده مالی شرکت را مورد ارزیابی قرار داد.

ابهام در حسابرسی چیست؟

در مواقعی حسابرس در فرآیند حسابرسی خود که محدودیتی در رسیدگیهای خود ندارد، اما برای اینکه به اسناد و مدارک معتبر دسترسی پیدا کند تا بتواند اظهارنظر کارشناسانه داشته باشد، نیازمند گذر زمان است، در این صورت حسابرس دارای شرایط ابهام در رسیدگی خواهد بود.

به عنوان مثال فرض کنید شخصی از شرکت در دادگاه طرح دعوی کرده و نتیجه آن در آینده و با تشکیل دادگاه و با دستور مقام قضایی مشخص خواهد شد، در این صورت با توجه به اینکه رای دادگاه مستلزم گذر زمان است، ابهام در رسیدگی حسابرسی وجود دارد.

محدودیت در رسیدگی حسابرسی چیست؟

در مواردی حسابرس در بررسی صورتهای مالی شرکتی بنا به دلایلی به مواردی جهت بررسی صورتهای مالی دسترسی پیدا نمیکند، به این عدم دسترسی محدودیت در رسیدگی گفته میشود. حال محدودیت در رسیدگی به دلایل زیر میتواند رخ بدهد:

-

- محدودیتهای زمانی

- محدودیتهای مالی

- محدودیتهای قانونی

- محدودیتهای قراردادی

نتیجه گیری

انواع اظهارنظر در حسابرسی چیست؟ حسابرسی و گزارشهای کمیته حسابرسی به عنوان مستندی جهت تصمیمگیری ذینفعان در خصوص آینده شرکت و سرمایه خود به شمار میرود، بنابراین حسابرسان باید به دور از هر گونه غرض ورزی و مطابق استانداردهای موجود نسبت به بررسی عملکرد مالی شرکت اقدام نمایند.

در مقالهای که خواندید انواع اظهارنظر در حسابرسی را شرح دادیم تا بتوانید برای موسسه خود بهترین وضعیت را به ارمغان آورید، در انتها اگر سوالی در خصوص مطالب گفته شده دارید، میتوانید در قسمت دیدگاه برایمان بنویسید و کارشناسان در اولین فرصت پاسخ خواهند داد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

یعنی حسابرس باید به کار حسابدار نظارت کنه درسته؟

رابطه بین انواع اظهار نظر حسابرسی با پایداری سود چیه؟

سلام وقت بخیر

پژوهشهای کاربردی در گزارشگری سود، مقایسه مدل های تنزیلی سود تقسیمی جریان نقدی آزاد و سود باقیمانده در ارزشیابی سهام شرکتهای تولیدی پذیرفته شده در بوروس اوراق بهادر، بهود در اظهارنظر حسابرس و اثرات آن بر تغییرات قیمت و حجم معامالات سهام، بهبهود در اظهارنظر حسابرس مستقل و به موقع بودن گزارش مالی سالانه