شرایط برخورداری از تبصره ماده 100 چیست؟ گاهی دولتها قوانینی را برای معافیتهای مالیاتی وضع میکنند که در کاهش هزینه های مالیاتی افراد مشمول این قوانین تاثیر بسزایی دارد، کسب و کارها و افرادی که مشمول این قوانین میشوند میتوانند با کاهش هزینههای مالیاتی و صرف آن در کسب و کار پیشرفت بیشتری داشته باشند.

درمقاله پیش رو قصد داریم در خصوص تبصره 100 و تاثیر آن در برنامه مالی اشخاص حقیقی توضیحاتی را ارائه دهیم تا بتوانید از مزایا و شرایط برخورداری از تبصره آگاه شوید. این مقاله موجب میشود که با تبصره 100 کامل و جامع آشنا شوید.

در این مقاله به مباحث زیر می پردازیم:

تبصره ماده 100 چیست؟

تبصره ماده 100 یک مشوق مالیاتی بوده که در قانون مالیاتی برخی کشورها وجود دارد، این تبصره ماده به عنوان بخشی از ماده اصلی، مفاد جدیدی را به ماده اصلی اضافه کرده یا برای آن تعیین میکند که به مواردی مانند معافیت مالیاتی خاص، رویههای اجرایی یا شرایط استفاده از تخفیفات مالی مرتبط با حقوق و دستمزد اشاره میکند.

این تبصرهها برای روشن شدن یا اعمال مقررات مالیاتی در قوانین ایران و بعضی کشورهای دیگر وجود دارد، تبصره 100 از سال 94 برای رونق بخشیدن و حمایت از کسب و کارهای کوچک و حذف مراحل پیچیده بین مودیان و سازمان امور مالیاتی به موجب بند 23 ماده واحده اصلاح قانون مالیاتهای مستقیم به تاریخ 1394/04/31 تصویب شد.

هدف از تبصره ماده 100 قانون مالیات های مستقیم

هدف اصلی از وضع ماده 100 قانون مالیات های مستقیم ساده سازی و شفاف سازی فرآیند پرداخت مالیات برای صاحبان مشاغل کوچک و تشویق آنها برای پایبندی به قانون در فعالیت اقتصادی بود، مودیان مشمول این تبصره میتوانند بدون ارائه اظهارنامه مالیاتی که فرآیندی پیچیده است، مالیات خود را به صورت مقطوع بپردازند.

فرم تبصره ماده 100

طبق تبصره 100 قانون مالیاتهای مستقیم مشاغلی که درآمد آنها از مقدار مشخصی کمتر است، جزو مشاغل کوچک هستند، این مشاغل میتوانند به جای ارسال اظهارنامه مالیاتی، یک فرم که حاوی میزان فروش آنهاست برای سازمان مالیاتی ارسال کرده و مبلغ مالیات را به صورت توافق محاسبه و پرداخت کنند.

در این صورت اداره مالیات پرونده مالیات بر درآمد شما را رسیدگی نکرده و مالیات دیگری مطالبه نمیکند.

«سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده 84 این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را به صورت مقطوع تعیین و وصول نماید، در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.»

طبق متن این تبصره که در بالا آمده است در صورت استفاده از فرم تبصره ماده 100 نیازی به ارسال اظهارنامه مالیاتی نیست و مودیان مشمول این تبصره نیازی به نگهداری و ارائه اسناد، مدارک و دفاتر مربوط به قانون مالیاتهای مستقیم ندارند و پرونده مودی مورد رسیدگی قرار نمیگیرد.

مودیان در صورت انجام تبصره 100 باید اسناد و مدارک خود را حفظ نمایند تا در صورت امکان به اداره مالیات ارائه دهند

روش تکمیل فرم تبصره ماده 100

برای تکمیل فرم تبصره 100 باید به روش زیر عمل کند:

- ابتدا باید در سال my.tax.gov.ir ثبت نام کرده و به سایت وارد شوید.

- در قسمت فهرست پرونده های مالیاتی و سپس در قسمت پروندههای عملکرد و ارزش افزوده وارد شوید.

- در این قسمت میتوانید جزئیات پرونده را ببینید و در قسمت ارسال اظهارنامه عملکرد و یا تبصره وارد صفحه جدیدی میشوید.

- در این قسمت اگر شما مشمول تبصره 100 باشید با زدن دکمه ثبت اظهارنامه و قبول استفاده از تبصره سال عملکرد و نوع فعالیت خود را مشخص کنید و با توجه به حجم فعالیت خود در اظهارنامه دو سال گذشته میتوانید متوجه شوید که مشمول گروه چندم هستید، داشتن و نداشتن شریک خود را مشخص کرده و گزینه فرم تبصره ماده 100 را انتخاب کنید.

- در این قسمت ویرایش را زده و وارد قسمت مشخصات هویتی میشویم که طبق اطلاعات شخصی از پرونده مالیاتی الکترونیکی شما تکمیل شده است و اگر نیاز به ویرایش آن دارید؛ میتوانید روی لینک سامانه ثبت نام که در بالای این صفحه قرار دارد کلیک کنید و اطلاعات خود را در آن صفحه ویرایش کنید.

سپس در صفحه اصلی و با زدن بر روی دکمه به روز رسانی اطلاعات از سامانه ثبت نام، آن را به روز کنید که معمولا بعد از نیم ساعت تا 40 دقیقه به روز رسانی میشود، در این صفحه باید نوع شغل و فعالیت خود را یک بار دیگر به صورت خود ابرازی اعلام کنید.

- اگر با مبلغ مالیات مقطوع عملکرد سالیانه قابل نمایش در این صفحه مشکل دارید، باید از طریق اظهارنامه مالیاتی اقدام کنید و در فرم ماده 100 نمیتوان میزان مالیات را از حداقل مالیات نمایش داده شده کمتر کرد.

همچنین اگر شما هزینههای درمانی دارید و مشمول موارد ماده 165 هستید؛ باید از طریق ارسال اظهارنامه مالیاتی اقدام کنید، حداقل میزان مالیات شما براساس میزان گردش pos شما تعیین میشود و نمیتوانید مبلغی کمتر از آن را برای مجموع فروش کالا و خدمات در سال وارد کنید و در پایان در این صفحه دکمه ذخیره و ادامه را بزنید.

- سپس وارد صفحه تقسیط و صدور قبض میشوید و با زدن تأئید و صدور قبض میتوانید تعداد اقساط مورد نظر خود را مشخص کنید و با تایید آن کدرهگیری صادر میشود.

- در نوار بالا به قسمت لیست اظهارنامه و فرم تبصره 100 وارد شوید، برای دیدن قبضها میتوانید روی گزینه نمایش در جدول پایین کلیک کنید و لیست قبوض را در نوار بالا انتخاب کنید و با گزینه انتخاب همه و چاپ قبوض میتوانید آنها را پرینت بگیرید و با زدن گزینه چاپ اظهارنامه میتوانید از اظهارنامه نیز پرینت بگیرید.

تا پایان مهلت تسلیم اظهارنامه میتوانید با گزینه حذف که در صفحه قبلی وجود داشت فرم ماده 100 را حذف کنید و از طریق ارسال اظهارنامه اقدام کنید و یا اظهارنامه را ویرایش کنید.

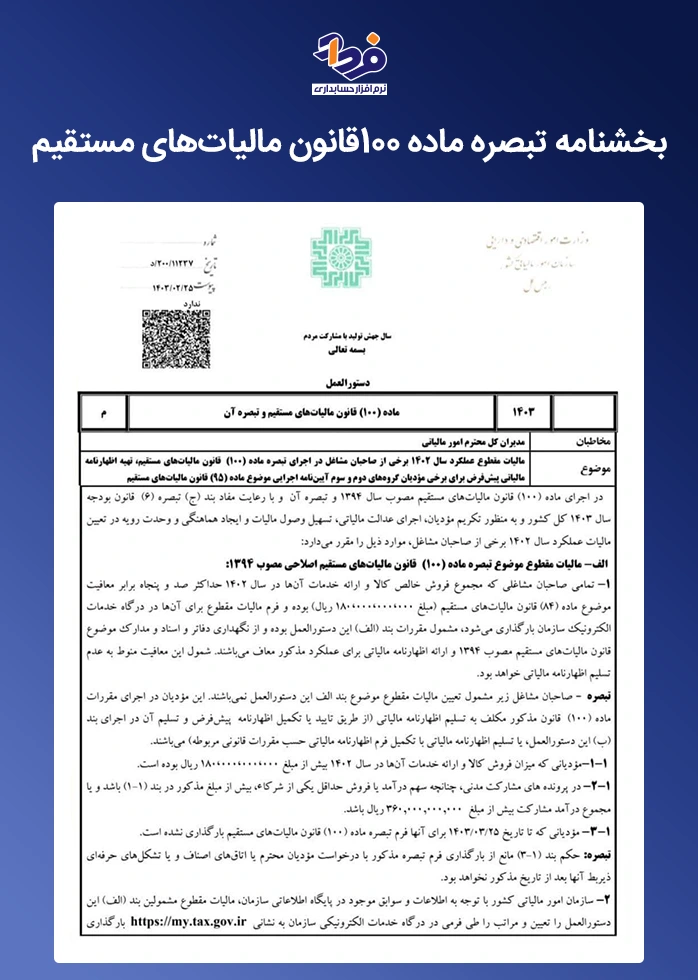

بخشنامه تبصره ماده ۱۰۰قانون مالیاتهای مستقیم

در تصاویر زیر بخشنامه تبصره 100 را به صورت کامل به نمایش گذاشتهایم که میتوانید با مطالعه تصاویر به صورت کامل با شرایط تبصره آشنا شوید.

تبصره ماده صد برای مودیانی است که مجموع درآمدشان کمتر از هجده میلیارد تومان باشد

اگر مودی درآمد بیش از هجده میلیارد تومان داشته باشد مشمول تبصره صد نمیشود

اگر مودی دارای بدهی مالیاتی باشد نمیتواند از تبصره 100 استفاده کند

مودی اگر بخواهد ماده 100 را قسط بندی کند تنها برای مدت چهار ماه امکانپذیر میباشد

مزایای تبصره ماده 100 قانون مالیات های مستقیم

تبصره 100 قانون مالیاتهای مستقیم به مودیان مالیاتی و سازمان امور مالیاتی کمک میکند تا بدون نیاز به نگهداری اسناد و مدارک مراحل اعتراض به مالیات را طی کنند، در فرم تبصره در همان ابتدا مبلغی برای مالیات تعیین شده و امکان تقسیط دارد.

تسهیلات تبصره ماده 100 قانون مالیاتهای مستقیم

در دوره حسابداری مالیاتی بیان شد که تبصره 100 قانون مالیاتهای مستقیم به مودی و سازمان امور مالیاتی برای کاهش کارهای دفتری، ساده سازی پرداخت مالیات، معافیت از اظهارنامه مالیاتی کمک میکند و در همان ابتدا مالیات مقطوعی تعیین میشود که امکان پرداخت آن به صورت اقساط نیز وجود دارد.

مشمولین و معافیتهای تبصره ماده 100 ق.م.م

مودیانی که منابع مالیاتی مانند مالیات بر درآمد اتفاقی یا مالیات بر درآمد اجاره دارند، باید مالیات خود را با اظهارنامه بپردازند و مشمول استفاده از تبصره ماده 100 نیستند چون منبع این تبصره مالیات بر درآمد عملکرد است.

مودیان مشاغل یعنی افراد حقیقی و مشاغل دارای مشارکت مدنی که توسط چند مودی اداره میشود؛ میتوانند از تبصره 100 قانون مالیات های مستقیم برای تعیین مالیات مقطوع بدون حسابرسی استفاده کنند و افراد حقوقی مشمول این تسهیلات نیستند.

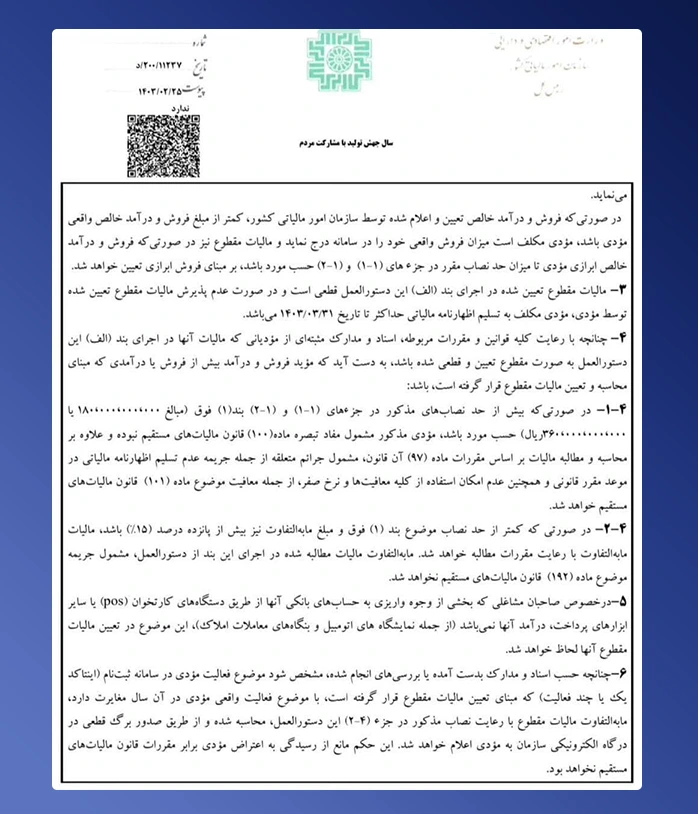

با توجه به موارد بالا و طبق آخرین دستورالعمل سازمان امور مالیاتی در خصوص تبصره ماده 100 برای مالیات مقطوع عملکرد 1402 به شماره 200/1237/د مورخ 1403/02/25 صاحبان مشاغلی که مجموع فروش کالا و خدمات آنها تا حداکثر 150 برابر معافیت موضوع ماده 84 قانون مالیات های مستقیم (180,000,000,000 ریال) باشد و فرم مالیات مقطوع برای آنها بارگذاری شده باشد؛ مشمول مقررات این دستورالعمل میشوند؛ اما مودیانی که حداقل یکی از شرایط زیر را دارند مشمول استفاده از تبصره ماده 100 نیستند:

| ردیف | مودیانی که مشمول تبصره ماده 100 نمی باشند |

| 1 | اگر درآمد مودی از فروش کالا یا ارائه خدمات از سقف حد نصاب تعیین شده توسط سازمان امور مالیاتی بیشتر باشد، مودی مشمول این تبصره نیست. |

| 2 | مودیان با پرونده مشارکت مدنی اگر سهم درآمد یا فروش حداقل یکی از شرکا بیشتر از حد نصاب سالانه باشد یا مجموع فروش و درآمد آنها از (360,000,000,000 ريال) بیشتر باشد مشمول تبصره ماده 100 نیستند. |

| 3 | صاحبان حرفه و مشاغلی که در جزء دو بند (ط ) تبصره شش قانون بودجه سال 1402 مکلف به استفاده از پایانههای فروشگاهی بودند و با در نظر گرفتن اطلاعات دریافتی و موارد وصول شده از سامانه سوت زنی پایانههای فروشگاهی برای نصب و استفاده از آن اقدام نکردند مشمول این تبصره نیستند. |

| 4 | صاحبان مشاغلی که فرم تبصره 100 قانون مالیات های مستقیم را در درگاه خدمات الکترونیکی سازمان امور مالیاتی قرار ندادند، مشمول استفاده از تبصره نیستند. |

| 5 | مودیانی که قبل از پایان مهلت مقرر (پایان خرداد سال بعد) درخواست استفاده از تبصره 100 قانون مالیاتهای مستقیم را تکمیل نکرده باشند مشمول استفاده از تبصره ماده 100 نیستند. |

| 6 | مودیانی که متقاضی استفاده از معافیت های مواد قانونی 137، 165، 172 قانون مالیات های مستقیم برای عملکرد سال مورد نظر هستند مشمول استفاده از تبصره ماده 100 نیستند. |

استفاده از تبصره 100 برای چه کسانی ممنوع است؟

علاوه بر مواردی از عدم شمول که پیشتر گفته شد؛ تبصره فقط برای اشخاص حقیقی است و شرکتها حق استفاده از آن را ندارند؛ برخی فعالیتهای واسطهای مانند صاحبان مشاغل املاک و مستغلات، فعالیتهای تولیدی و صاحبان مشاغل مربوط به استخراج منابع طبیعی و معادن امکان استفاده از تبصره را ندارند.

در تبصره 100 سال 1403 اختیارات سازمانها نسبت به سالهای دیگر افزایش یافته

ساختار کلی و شرایط اساسی تبصره در سال 1403 تغییر چندانی نداشت اما در دو مورد زیر تغییراتی وجود داشته است:

- افزایش سقف استفاده: این مقدار از 12 میلیارد تومان در دستورالعمل سال 1402 به 18 میلیارد تومان در دستورالعمل سال 1403 رسید و با افزایش سقف استفاده، مشاغل بیشتری واجد شرایط استفاده از تبصره ماده 100 در سال 1403 هستند.

- افزایش اختیارات سازمان: اختیار سازمان امور مالیاتی برای تعیین مالیات مقطوع مودیان مشمول تبصره ماده 100 سال 1403 افزایش یافت و مالیات مقطوع از 100 برابر به 150 برابر بیشتر شد، این موضوع به نفع مودیان دارای سودآوری کمتر از نرخهای مقطوع قبلی است.

توضیحات کامل تبصره سال 1403

ابتدا باید مطمئن باشید که مشمول تبصره هستید که شرایط استفاده از تبصره 100 را در گذشته بیان کردیم، در ادامه مراحل تبصره ماده 100 مالیاتی 1403 را به طور ساده بیان میکنیم:

- ارائه درخواست: مودی واجد شرایط باید تا پایان مهلت اعلام شده از طریق سامانه الکترونیکی سازمان امور مالیاتی برای استفاده از تسهیلات تبصره اقدام نماید.

- بررسی و صدور تأییدیه: سازمان امور مالیاتی درخواست مودی را بررسی کرده و در صورت احراز شرایط نسبت به صدور و تاییدیه و ابلاغ اوراق مالیاتی به مودی اقدام میکند.

- ابلاغ مالیات: مالیات مقطوع پس از محاسبه توسط سازمان از طریق پیامک یا ابلاغ کتبی به مودی اطلاع داده میشود.

- پرداخت مالیات: مودی باید مالیات ابلاغی را در زمان تعیین شده به حساب سازمان امور مالیاتی واریز کند.

بخشودگی یا معافیت در تبصره 100 سال 1403

ماده 100 قانون مالیاتهای مستقیم در سال 1403 شامل بخشودگی نمیشود؛ چون افراد مشمول این تبصره از اظهارنامه مالیاتی و نگهداری دفاتر قانونی معاف بوده و پرداخت مالیات برای آنها ساده و سریعتر شده است.

برای مشمولین این تبصره مالیات به صورت علی الحساب یا قطعی تعیین میگردد که در صورت عدم پرداخت در موعد مقرر مشمول جریمه است و این تبصره در واقع یک تسهیلات با هدف سادهتر کردن پرداخت مالیات برای صاحبان مشاغل کوچک و متوسط است و به معنای معافیت از پرداخت مالیات نیست.

نحوه محاسبه ماده 100 قانون مالیاتهای مستقیم سال 1403

مبلغ مالیات تعیین شده براساس فرم تبصره 100 به صورت مقطوع بوده و سود و زیان مودی تاثیری بر مبلغ مالیات تعیین شده ندارد و صرفا براساس میزان فروش و تراکنشهای بانکی درآمدی محاسبه میشود و به صورت یک مبلغ ثابت به مودی پیشنهاد میشود که در صورت میل با آن موافقت کرده و در غیر اینصورت مودی میتواند از آن خودداری کرده و اظهارنامه مالیاتی خود را برای سازمان امور مالیاتی ارسال کند.

جزئیات محاسبه مالیات براساس فرم 100 قانون مالیاتهای مستقیم معمولا از سمت سازمان امور مالیاتی اعلام نمیشود؛ اما قاعده کلی به شرح زیر است:

- سود مشمول مالیات = ضریب سود فعالیت × خدمات ÷ مبلغ فروش

- ماخذ مالیاتی = معافیت سالانه مشاغل – سود مشمول مالیات

- مبلغ مالیات = نرخ مالیات صاحبان مشاغل × ماخذ مالیاتی

ضریب سود فعالیت برای کسب و کارهای مختلف و مشاغل گوناگون ضرایب و درصدهای متفاوتی هستند که سالانه توسط سازمان امور مالیاتی کل کشور تعیین میشود.

دستورالعمل استفاده از تبصره 100 مالیات های مستقیم

دستورالعمل تبصره صد قانون مالیاتهای مستقیم برای مالیات مقطوع عملکرد سال 1402 مصوب اردیبهشت 1403

سخنگوی سازمان امور مالیاتی کشور در رابطه با افرادی که مشمول تبصره 100 نباشند، بیان کرد: چنانچه فروش اشخاص مذکور بالاتر از 18 میلیارد تومان (برای حسابهای مشارکتی بالاتر از 36 میلیارد تومان) است، اظهارنامه پیش فرض بر اساس اطلاعات فروش و درآمد خالص ابرازی و اطلاعات مندرج درپایگاه اطلاعاتی سازمان تهیه شده و از طریق درگاه خدمات الکترونیکی سازمان در اختیار مودیان قرار میگیرد.

موحدی بکنظر در خصوص نحوه بارگذاری اطلاعات مشمولان تبصره 100 در سامانه بیان کرد: به صورت مرحله به مرحله اطلاعات افراد در حال بارگذاری است و این افراد میتوانند در صورت بارگذاری اطلاعات تا 10 مرداد ماه سال جاری، نسبت به تکمیل فرم و نحوه پرداخت مالیات اقدام کنند.

وی افزود: چنانچه فرم تبصره برای برخی از مودیان بارگذاری نشد، این مودیان تا 15 مرداد ماه 1403 فرصت دارند به سراغ اظهارنامه پیشفرض و یا تسلیم اظهارنامه بروند؛ البته ممکن است بارگذاری اطلاعات برای برخی مودیان که تصور میکنند مشمول این تبصره هستند، انجام نشود که این افراد میتوانند از طریق مجامع حرفهای خود این موارد را پیگیری کنند.

سخنگوی سازمان امور مالیاتی کشور در پایان با بیان اینکه سازمان در تلاش است تا مودیان از تبصره برای پرداخت مالیات خود استفاده کنند گفت: با توجه به اینکه تکمیل فرم تبصره برای مشمولان تبصره مذکور براساس اطلاعات در اختیار سازمان امور مالیاتی در نظر گرفته میشود، در صورتی که مودیان اقدامی برای تایید یا رد آن انجام ندهند، این اظهارنامه برای آنها قطعی محسوب خواهد شد.

مهلت استفاده از تبصره 100 قانون مالیات مستقیم سال 1403

مهلت استفاده از تبصره 100 قانون مالیاتهای مستقیم سال 1403 مانند سالهای اخیر تا 31 خرداد بوده اما چون برای برخی از این مودیان فرم تبصره ماده 100 بارگذاری نشد، این افراد تا 15 مرداد برای ارسال اظهارنامه پیش فرض یا تسلیم اظهارنامه فرصت دارند.

شرایط و محدودیتهای استفاده از تبصره ماده 100 ق.م.م

- مودی توانایی اعتراض به مالیات مقطوع را ندارد؛ زیرا این مبلغ با تایید خود مودی مالیاتی میباشد.

- اگر سازمان امور مالیاتی متوجه شود که مودی بدون اینکه واجد شرایط باشد از این تبصره استفاده کرده و برخلاف اظهارات، درآمد او بیش از حد نصاب بوده همه اقدامات انجام شده برای استفاده از تبصره ماده 100 بیاعتبار است.

علاوه بر محاسبه و مطالبه مالیات طبق ماده 97 ق.م.م مودی مشمول پرداخت جریمه عدم تسلیم اظهارنامه مالیاتی در مهلت مقرر بوده و امکان استفاده از کل معافیتها و نرخ صفر مالیاتی را از دست خواهد داد و مالیات او با حسابرسی سازمان امور مالیاتی تعیین میشود.

- مودیانی که از تبصره استفاده میکنند؛ نمیتوانند از مشوق موضوع ماده 131 مالیاتهای مستقیم یعنی تخفیف نرخ مالیاتی بابت افزایش درآمد مشمول مالیات نسبت به سال گذشته استفاده کنند و امکان استفاده از ماده 137 قانون مالیاتهای مستقیم به منظور امکان کسر هزینههای درمانی را ندارند.

در تعریف تبصره قانون مالیاتهای مستقیم آمده است که این تبصره مانع از رسیدگی به اظهارنامه های مالیاتی تسلیم شده در موعد مقرر نیست و اگر در ادامه اسناد و مدارکی درباره فروش و درآمدی بیشتر از فروش و درآمد مبنای محاسبه مالیات یافت شود، شرایط به صورت زیر تغییر خواهد کرد:

اگر مودی واجد شرایط استفاده از تبصره باشد، اما فروش و درآمد او بیش از مقدار اظهار شده بوده و مبلغ تفاوت درآمد یا فروش اظهار نشده بیش از 15 درصد باشد، سازمان امور مالیاتی میتواند مابهالتفاوت مالیات مقطوع با مالیات مربوط به فروش یا درآمدی که بیشتر از مبلغ ابراز مودی است را مطالبه کند.

تنها مزیتی که برای این مودیان وجود دارد عدم پرداخت جریمه ارسال نکردن اظهارنامه مالیاتی موضوع ماده 192 قانون مالیاتهای مستقیم است.

مهلت استفاده از تبصره قانون مالیات مستقیم

مهلت زمانی استفاده از تسهیلات تبصره 100 قانون مالیاتهای مستقیم برای عملکرد هر سال مالی تا 31 خرداد ماه سال بعد میباشد.

نحوه استفاده از تبصره ماده 100 قانون مالیات مستقیم

استفاده از تبصره با ورود به سایت my.tax.gov.ir و اقدام به تکمیل فرم تبصره ماده 100 صورت میگیرد که مراحل آن را در گذشته به مفصل بیان کردیم.

سقف تبصره مالیات مستقیم 1403

سقف تبصره مالیات مستقیم در سال 1403 برای مؤدیان اشخاص حقیقی گروه اول، دوم و سوم معادل 180,000,000,000 ريال در نظر گرفته شد.

نحوه تقسیط مالیات مقطوع موضوع تبصره ماده 100

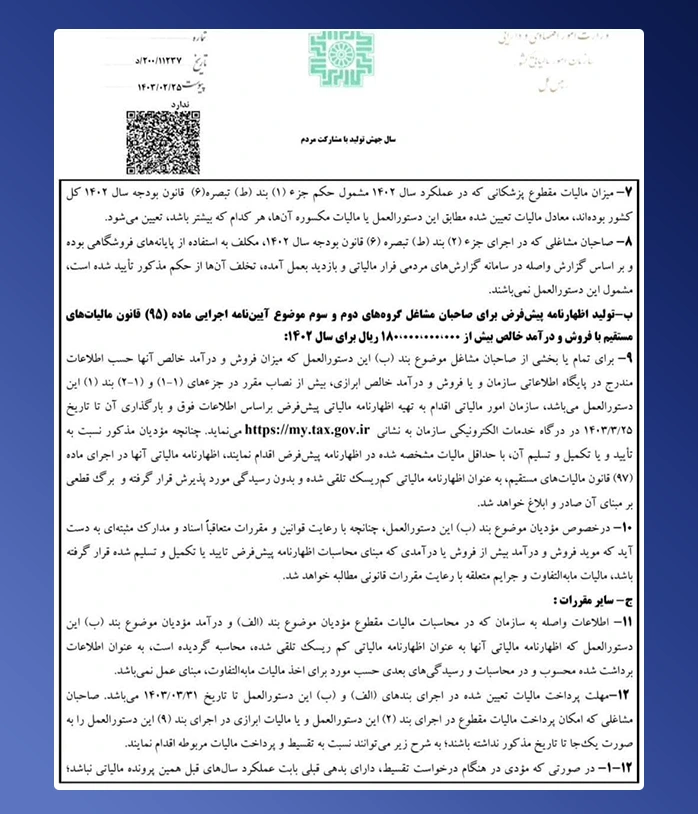

طبق بند 12 دستورالعمل شماره 200/1237/د مورخ 1403,02,25 اگر مؤدی توانایی پرداخت مالیات مقطوع را به صورت یکجا تا پایان خرداد 1403 نداشته باشد، میتواند مالیات به صورت اقساط با شرایط زیر به سازمان امور مالیاتی پرداخت کند:

- اگر مؤدی در زمان تقسیط از سالهای قبل بدهی نداشته باشد؛ مالیات مقطوع به مدت 9 ماه طی 10 قسط مساوی تقسیط میشود و اگر دارای بدهی باشد و با چک الکترونیکی طبق مقررات ماده 167 قانون مالیاتهای مستقیم برای پرداخت اقدام کند، میتواند حداکثر به مدت 6 ماه طی 7 قسط مساوی درخواست تقسیط مالیات مقطوع نماید.

- اگر مؤدی در زمان درخواست تقسیط بابت مالیات عملکرد سالهای قبل این پرونده مالیاتی بدهی داشته باشد؛ مالیات مقطوع حداکثر به صورت 4 ماه طی 5 قسط مساوی تقسیط خواهد شد.

- اگر مؤدی در زمان درخواست تقسیط دارای بدهی بابت مالیات عملکرد سالهای قبل سایر پروندههای مالیاتی باشد و نسبت به پرداخت بدهی با چک الکترونیکی اقدام کند؛ میتواند به مدت 14 ماه طی 15 قسط مساوی درخواست تقسیط مالیات مقطوع بدهد.

اگر فرم تبصره 100 قانون مالیاتهای مستقیم برای مؤدی قابل پذیرش نباشد، با تسلیم اظهارنامه در موعد مقرر میتوان آن را به حداکثر 3 قسط طی دو ماه تقسیط نماید.

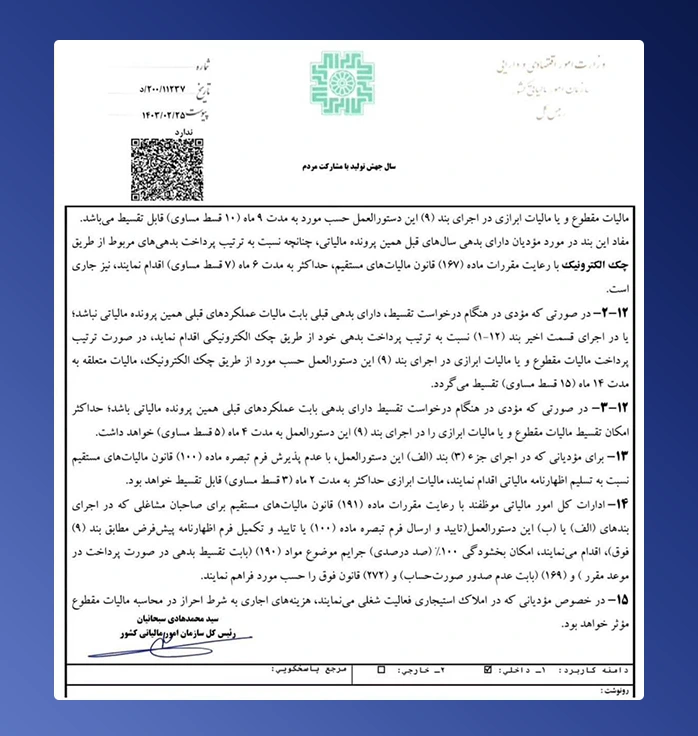

هزینه اجاره املاک استیجاری فعالیت تجاری مؤدی به شرط احراز در محاسبه مالیات مقطوع مؤثر است، در صورت عدم پرداخت مالیات در موعد مقرر مؤدی مشمول جریمه موضوع ماده 190 قانون مالیاتهای مستقیم است.

تبصره 100 جهت حمایت از مودیان مالیاتی درچند سال اخیر راه اندازی شده است

جریمه ثبت خلاف درآمد حاصل از فروش کالا و ارائه خدمات در فرم تبصره ماده 100 چیست؟

اگر درآمد حاصل از فروش کالا و ارائه خدمات مودی بیش از مبلغ ابراز شده در تبصره ماده 100 باشد شرایط به دو صورت زیر میباشد:

- اگر درآمد مؤدی همچنان کمتر از سقف تعیین شده تبصره ماده 100 باشد، در این صورت مابهالتفاوت مالیات متعلقه محاسبه و مطالبه میشود. مالیات قابل مطالبه برابر با مالیات متعلقه پس از کسر مالیات مقطوع مورد پذیرش مؤدی خواهد بود.

- اگر مجموع درآمد مؤدی بیشتر از سقف تعیین شده تبصره در آن سال باشد مؤدی مشمول جرائم زیر میشود:

- تعیین مالیات بر اساس رسیدگی ماده ۹۷ قانون مالیات های مستقیم

- جریمه عدم تسلیم اظهارنامه مالیاتی در مهلت مقرر

- از دست دادن امکان استفاده از کلیه معافیتها از جمله معافیتهای موضوع ماده 101 قانون مالیاتهای مستقیم و نرخ صفر مالیاتی

صاحبان مشاغل چه تعهداتی در مقابل تبصره ماده 100 سال 1403 دارند؟

صاحبان مشاغل برای استفاده از تبصره 100 سال 1403 باید مستندات خود را در صورت درخواست سازمان ارائه داده با حفظ اسناد و مدارک به مدت 10 سال و همکاری با مراجع ذیصلاح تعهدات خود را در مقابل تبصره ماده 100 سال 1403 انجام دهند.

نتیجه گیری

تبصره ماده 100 یک مشوق مالیاتی بوده که در قانون مالیاتی برخی کشورها وجود دارد، این تبصره به عنوان بخشی از ماده اصلی، مفاد جدیدی را به ماده اصلی اضافه کرده یا برای آن تعیین میکند که به مواردی مانند معافیتهای خاص، رویههای اجرایی یا شرایط استفاده از تخفیفات مالی مرتبط با حقوق و دستمزد که موجب کاهش مالیات میشود اشاره دارد.

در مقالهای که خواندید سعی شد در خصوص تبصره 100 توضیحاتی را ارائه دهیم تا از شرایط برخورداری از تبصره آگاه شوید تا مشمول جریمههای مالیاتی نشوید، در انتها اگر سوالی در مورد موضوع مالیات و یا مباحث مالیاتی مانند برگ تشخیص مالیات، مالیات شرکتها و غیره داشتید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

021-45276100

021-45276100 ۰۹۱۲۸۸۸۵۹۰۱

۰۹۱۲۸۸۸۵۹۰۱

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.