آیا تا به حال صورت حساب مالی تهیه کردهاید؟ با صورت های مالی اساسی میتوانید همه اطلاعات مدنظر شرکت را در کنار یکدیگر مشاهده کرده و برای فعالیتهای بعدی شرکت تصمیم بگیرید، اگر به دنبال یک شرکت خوب برای سرمایهگذاری هستید؛ میتوانید با استفاده از صورتهای مالی شرکتهای مختلف و یادداشتهای توضیحی آنها شرکتی مناسب پیدا کنید.

صورتحسابها در سازمانها و موسسات اهمیت بالایی دارند و نقشی پررنگ در عملکرد سازمان را ایفا میکنند، در مقاله پیش رو قصد داریم شما را با صورتهای مالی که با نرم افزار حسابداری تهیه میشود آشنا کنیم تا بتوانید به عنوان یک حسابدار یا یک سرمایه گذار نسبت به عملکرد سازمان تصمیمگیری کنید.

در این مقاله به مباحث زیر می پردازیم:

صورت حساب مالی چیست؟

اطلاعات مالی مربوط به فعالیتهای مختلف شرکت به صورت لیستهایی از اطلاعات جمع آوری شده در خصوص عملکرد مالی، وضعیت مالی و انعطاف پذیری مالی شرکت ساماندهی میشوند که به این اسناد صورتهای مالی میگویند.

این اسناد برای تصمیمات فعالان اقتصادی بسیار مهم است، تحلیل و بررسی صورتهای مالی به مدیر، سرمایهگذار و دیگر ذینفعان شرکت کمک میکند تا با بررسی کامل وضعیت مالی شرکت و مقایسه آن با شرکتهای رقیب و مشابه تصمیم گیریهای بهتری برای سرمایه گذاریهای آینده انجام دهند.

صورتهای مالی به صورت دورهای و در قالب فصلی و سالانه ارائه میشوند، برخی دیگر از اطلاعات مالی شرکتهای فعلی در بازار سرمایه ایران و در قالب گزارشهای ماهانه در سایت کدال منتشر میشود.

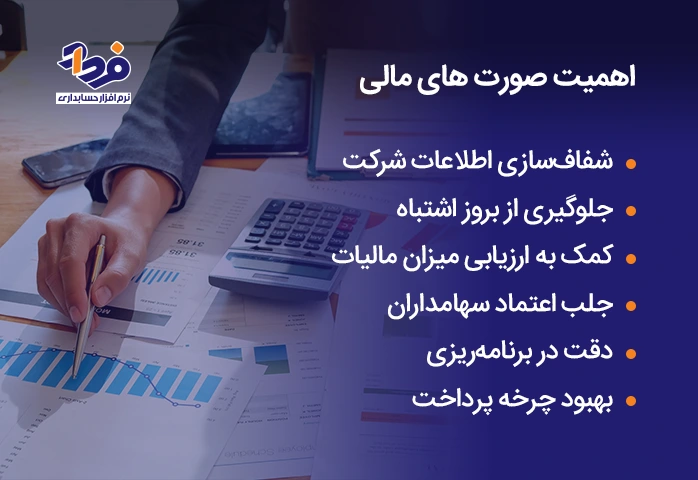

اهمیت صورت حساب مالی

صورت حساب مالی در پیشرفت و برنامه ریزی برای اهداف آینده شرکت تأثیرگذارند، مهمترین دلایل تهیه صورت مالی را در تصویر زیر توضیح دادهایم.

تهیه و تنظیم صورتحسابهای مالی در موسسات باعث کاهش بروز اشتباهات میشود

اکنون که با اهمیت صورت حسابهای مالی آشنا شدید، در ادامه قصد داریم هر یک از موارد ذکر شده تصویر فوق را شرح دهیم:

-

- شفاف سازی اطلاعات شرکت: صورتهای مالی با ذکر جزئیات دقیق و تفکیک دادههای شرکت، موجب شفاف سازی درباره دارایی، میزان استهلاک، انواع هزینههای جاری و غیر جاری، میزان سود سهامداران به صورت تفکیک شده، زمینه سرمایه گذاری، میزان نقدینگی و تغییرات آن میباشد.

تشخیص اطلاعات ذکر شده و درک آنها تصویر واضحی از وضعیت فعلی شرکت ترسیم میکند و به مدیران برای برنامه ریزیهای کوتاه مدت، میان مدت یا بلندمدت کمک خواهد کرد.

-

- جلوگیری از بروز اشتباه: صورتهای مالی در جلوگیری از بروز اشتباه اهمیت زیادی دارند، به کمک آنها میتوان حتی اشتباهات کوچک که در پیشرفت و موفقیت شرکت نقش دارند را شناسایی و برطرف کرد.

با بررسی دقیق صورتهای مالی میزان کسورات یک شرکت مشخص شده و با بررسی آن میتوان به محل کسری شرکت پی برد که این موضوع در یافتن برداشتهای غیرقانونی و اختلاس در شرکت کمک خواهد کرد.

-

- کمک به ارزیابی میزان مالیات: هر چه درآمد یک شرکت بیشتر باشد مالیات بیشتر است، گاهی اوقات مدیران از میزان کاهش دارایی شرکت بعد از پرداخت مالیات و ارسال اظهارنامه مالیاتی متعجب میشوند؛ اما با استفاده از صورتهای مالی میتوان میزان مالیات را قبل از پرداخت آن مشخص کرده تا برنامههای شرکت بر اساس دارایی خالص (نه میزان کل دارایی + بدهی) طراحی شوند.

دولت نیز برای تعیین و اخذ مالیات به صورت درست و دقیق به صورتهای مالی دقیق نیاز دارد که باید آنها را در اختیار اداره امور مالیاتی قرار داد.

-

- جلب اعتماد سهامداران: بعضی از شرکتها برای جلب اعتماد سهامداران میزان سود را بالاتر و هزینه و بدهیها را پایینتر نشان داده و آن را پنهان میکنند، شاید این کار برای کوتاه مدت باعث همکاری سهامداران با شرکتها باشد، اما در طولانی مدت اعتماد آنها از دست خواهد رفت.

تنظیم صورتهای مالی دقیق و درست موجب جلب اعتماد بیشتر سهامداران و همکاری با آنها میشود، این موضوع در موفقیت و پیشرفت شرکت اثرگذار است.

-

- دقت در برنامه ریزی: تنظیم صورتهای مالی درست چشم انداز روشن و شفافی را در همه زمینه برنامه اموال ترسیم کرده و به مدیران برای برنامه ریزی خرید بیشتر سهام، سرمایه گذاری در بخشهای مختلف یا فروش بخشی از سهام و دارایی کمک کرده و از ورشکست شدن شرکت جلوگیری میکند.

- بهبود چرخه پرداخت: با تعیین میزان پرداختها از جمله پرداخت وام، حقوق کارکنان، سهامداران و مشخص کردن اعداد و بررسی صورتهای مالی انجام میپذیرد، اگر در پرداختها مشکلی وجود داشته باشد باعث ایجاد مشکل برای کل سیستم مالی شرکت میگردد، اما با بررسی صورتهای مالی میتوان از این مشکلات جلوگیری کرد.

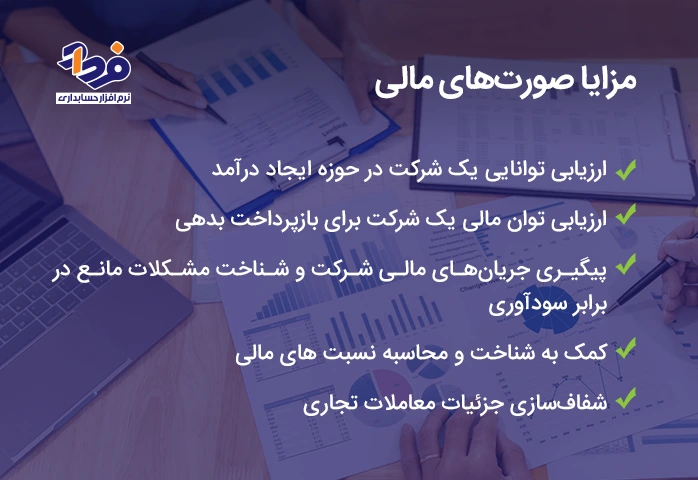

مزایا و معایب صورتهای مالی

تهیه و تنظیم صورت حساب مالی در هر سازمان و موسسهای دارای مزایایی میباشد که در تصویر زیر به آنها اشاره کردهایم.

تجزیه و تحلیل صورت حساب مالی باعث میشود موسسه از لحاظ توان مالی خود را محک بزند

از معایب صورتهای مالی میتوان به امکان دستکاری شدن آنها اشاره کرد؛ چون دقت و شفافیت در صورتهای مالی بسیار اهمیت دارد و تصمیم گیری براساس اطلاعات غلط نتایج بدی را به بار میآورد.

برای مثال میتوان با اطلاعات نادرست سرمایه گذاران و سهامداران را قانع کرد که سرمایه شما سود دهی کافی داشته و وضعیت مالی آن مطلوب است؛ اما در واقعیت این چنین نباشد، البته در شرکتهای بورسی با انجام حسابرسی صورتهای مالی این اتفاقات کمتر است.

سه جزء صورت مالی اساسی

بدهیها، داراییها و سرمایه و سهام افراد شرکت سه جزء اصلی در صورتهای مالی اساسی هستند. طبق کاربرد این گزارشها و هدفی که صورتهای مالی برای آن تهیه میشوند تمرکز و نوع بررسی این سه جزء در آنها متفاوت است.

تجزیه و تحلیل صورت حساب مالی چه فوایدی برای سازمانها دارد؟

مدیران و سرمایه گذاران به دنبال سرمایه گذاری برای سوددهی بیشتر هستند، بنابراین تحلیل مالی میتواند یک روش عالی برای ارزیابی نظام مالی شرکت باشد.

گروههای اقتصادی برای عمل کردن به تعهدات مالی و بدهیهای خود و تصمیم گیریهای بهتر برای سرمایه گذاریهای آینده، از تجزیه تحلیل صورتهای مالی کمک میگیرند؛ بنابراین یکی از کارهای مهم یک بنگاه اقتصادی باید ارزیابی صورتهای مالی خود طی دورههای زمانی مشخص باشد.

این روش برای سنجش اوراق بهادار صاحبان سهام، ریسکهای مالی و محاسبات دقیق برای تصمیم گیریهای قبل از خرید مفید است؛ با کمک صورتهای مالی میتوان به نقاط ضعف و قوت گروه های اقتصادی پی برد و براساس آن در مورد جذب یا اختصاص منابع مالی تصمیم گیری کرد.

علاوه بر این به مسیری که شرکت طی دوره مشخص طی میکند، توجه کرده و عملکرد آن را با اهداف از پیش تعیین شده سنجید تا وضعیت شرکت برای همه ذینفعان مشخص شود.

انواع صورت حساب مالی

صورتهای مالی انواع مختلفی دارند که چهار مورد از صورتهای مالی اساسی را در ادامه توضیح خواهیم داد.

1. صورت وضعیت مالی یا ترازنامه

آیا میدانید ترازنامه چیست، ترازنامه یا صورت وضعیت مالی نشان دهنده وضعیت مالی کسب و کار در لحظهای از زمان است، به همین دلیل به آن صورت وضعیت مالی میگویند. عناصر صورت های مالی ترازنامه و گزارش حسابداری شامل فرمول زیر است:

- بدهی+ حقوق صاحبان سهام = دارایی

این موارد در ترازنامه، دارایی، بدهی و سرمایههای شرکت را در آن لحظه نشان میدهند، در ترازنامه جمع داراییها باید با مجموع بدهیها و حقوق صاحبان سهام برابر باشد، در واقع حقوق صاحبان سهام که حقوق مالکانه نیز نامیده میشود برابر تفاوت داراییها و بدهیها و معادل خالص داراییها یاد میشود.

در ترازنامه داراییها را به ترتیب میزان نقدشوندگی از نقدشوندگی کمتر به بیشتر مرتب میکنند، در این صورت حساب مالی ابتدا داراییها، بدهیها و در نهایت حقوق صاحبان سهام به صورت ستونی گزارش میشود.

در این صورت حساب مالی داراییها و بدهیها براساس طبقه بندی داراییها و بدهیهای جاری که تا یک سال آینده به پول نقد تبدیل میشوند یا باید آن را پرداخت کرد و داراییهای ثابت و بدهیهای غیرجاری تقسیم میشوند که شرکت تصمیمی بر نقد کردن آنها در کوتاه مدت یا پرداخت بدهیهای غیرجاری طی یک دوره مالی ندارد.

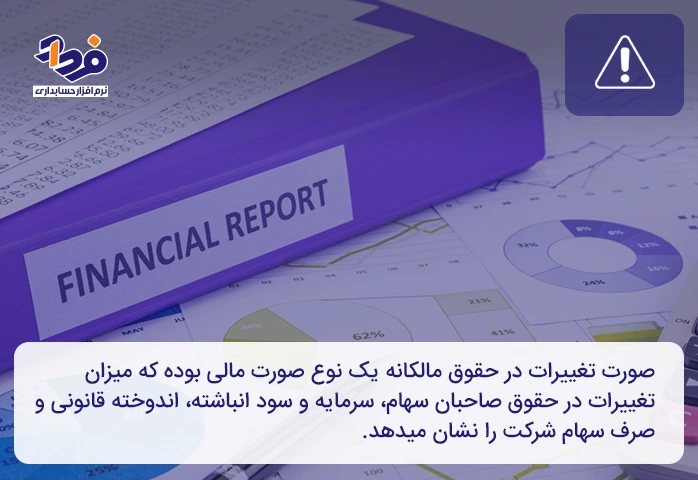

صورت تغییرات مالکانه تغییرات سرمایه و اندوخته قانونی و سود را نشان میدهد

2. صورت حساب مالی سود و زیان

صورت حساب مالی سود و زیان میزان درآمد، هزینهها، سود یا زیان یک واحد تجاری در یک دوره مشخص را نشان میدهد، با استفاده از این صورت حساب مالی میتوان تشخیص داد که شرکت در مسیر تجاری سوددهی یا زیان قرار دارد.

بررسی صورت سود و زیان میتواند مدیران را از زیان و لزوم تجدیدنظر در بعضی تصمیمات مالی آگاه کند تا قویتر و سنجیدهتر تصمیم بگیرند و برنامههای آینده شرکت را در جهت سود بیشتر و رفع مشکلات درآمدزایی و کاهش هزینهها تنظیم کنند.

متغیرهای سود، ماهیت حساب جریانی داشته و طی یک دوره مالی در نظر گرفته شده اما موارد ترازنامه در لحظه ثبت معنا دارند.

طبق استاندارد تعریف شده برای صورت سود و زیان این گزارش شامل درآمده (درآمد عملیاتی و غیرعملیاتی)، هزینهها (بهای تمام شده کالای فروش رفته، سایر هزینههای عملیاتی و غیر عملیاتی و هزینههای مالی) سود (سود ناخالص، سود عملیاتی ویژه، سود هر سهم (EPS)) میباشد.

3. صورت مالی جریان وجوه نقد

صورت جریان وجوه نقد، ورود و خروج وجه نقد (تغییرات وجه نقد) که از طریق سرمایه گذاری، فعالیتهای عملیاتی و فعالیتهای تأمین مالی در یک دوره زمانی روی میدهد را نشان میدهد. فعالیتهای اقتصادی که منبع تأمین این وجوه نقد می باشند شامل فعالیتهای عملیاتی، سرمایه گذاری و وجوه نقد هستند.

فعالیتهای عملیاتی که منبع اصلی کسب درآمد هستند، درآمدهای نقدی از طریق فعالیت اصلی شرکت موجب میشوند، فعالیتهای سرمایه گذاری شامل دادن وام به افراد مختلف و دریافت قسطهای آن و خرید و فروش منابع مختلف هستند، در روش آخر وجوه نقد از طریق دریافت از بانک و افراد مختلف به دست می آید. این صورت حساب مالی اطلاعات دقیق درباره چگونگی ایجاد و مصرف وجه نقد در شرکت را بیان میکند.

با توجه به این صورت حساب مالی میتوان توانایی شرکت در پرداخت بدهیها، داخلی یا خارجی بودن منابع تأمین مالی شرکت توانایی شرکت در پرداخت سهم سود به سهامداران و انعطاف پذیری شرکت در زمینه مالی، عملیات تجاری یا تولید مشخص گردد.

4. صورت سود و زیان جامع

تفاوت صورت سود و زیان جامع و صورت سود و زیان در این است که در صورت سود و زیان موارد درآمدی و هزینههایی ذکر میشود که تحقق یافته باشند؛ ولی در صورت سود و زیان جامع همه هزینههای تحقق نیافته و درآمد و هزینههایی که نمیتوان آنها را تحت عنوان سود و زیان دوره مالی گزارش کرد نیز دیده میشود.

صورت سود و زیان جامع تعدیلات سنواتی، برداشت سهامدار یا سود تقسیمی میان سهامداران که جزو هزینههای عملیاتی نیست بلکه یک نوع کاهش مربوط به سرمایه و حقوق صاحبان سهام است را شامل میشود.

تهیه صورت های مالی بر عهده چه شخصی است؟

طبق استانداردهای حسابداری تهیه صورتهای مالی، یادداشتهای ضمیمه و افشای اطلاعات بر عهده شرکت و هیات مدیره شرکت و اظهارنظر درباره آن بر عهده حسابرس است.

تهیه صورتهای مالی باید مطابق با نمونه فرمهای سازمان حسابرسی بوده و کلیه وقایع مهم در وضعیت مالی شرکت در آن ثبت شود و همچنین یادداشتهای ضمیمه برای شفاف سازی بیشتر امری الزامی است.

آموزش صورت حساب مالی و نحوه تهیه صورتهای مالی در اکسل

برای تهیه صورتهای مالی در اکسل به فایلی که به خوبی فرمول نویسی شده و تمامی اعداد و بخشهای مختلف آن براساس مکانهای مدنظر در فرمول نویسی تعبیه شده باشد نیاز داریم، این کار توسط حسابداران و مدیران واحد مالی هر شرکت و سازمان انجام میشود و پس از تهیه صورت حساب مالی در اکسل در قالب دفترچهای به ذینفعان تحویل داده خواهد شد.

اهداف تهیه صورت مالی

یکی از مهمترین اهداف تهیه صورت حساب مالی ارائه اطلاعاتی از جمله وضعیت مالی، عملکرد مالی و منعطف بودن واحد تجاری برای گرفتن تصمیمات درست میباشد؛ مدیران میتوانند از صورتهای مالی برای برنامه ریزی به سوی اهداف شرکت استفاده کنند.

اعتباردهندگان با استفاده از صورتهای مالی میتوانند تصمیمات درستی درباره اعطای تسهیلات بگیرند، هدف دیگر تهیه صورتهای مالی شفافیت اطلاعات و امکان ارائه آنها به تحلیلگران و سرمایه گذاران بازار سرمایه میباشد.

افشای اطلاعات صورت حساب مالی

افشای اطلاعات در صورتهای مالی حسابداری به معنای ارائهی اطلاعات کامل، صحیح و شفاف دربارهی وضعیت مالی، عملکرد و جریانهای نقدی یک سازمان است. هدف اصلی از افشا، فراهم کردن اطلاعاتی است که به استفادهکنندگان صورتهای مالی، مانند سرمایهگذاران، اعتباردهندگان و تحلیلگران مالی، امکان میدهد تا تصمیمگیریهای آگاهانهتری داشته باشند. انواع افشای اطلاعات در صورتهای مالی شامل موارد زیر میباشند:

-

- افشای اجباری (Mandatory Disclosure): این نوع افشا براساس استانداردهای حسابداری و قوانین ملی و بینالمللی الزامی است. به عنوان مثال صورت سود و زیان، ترازنامه، صورت جریانهای نقدی و یادداشتهای همراه صورتهای مالی از جمله موارد افشای اجباری هستند.

- افشای اختیاری (Voluntary Disclosure): این نوع افشا بیشتر به صورت اختیاری انجام میشود و شامل اطلاعاتی است که سازمان تصمیم میگیرد در اختیار استفادهکنندگان قرار دهد، حتی اگر الزامی به افشای آن نداشته باشد. به عنوان مثال، ارائه گزارشهای مدیریت، تحلیلهای مالی و پیشبینیهای آینده ممکن است به صورت اختیاری افشا شوند.

اجزای اصلی افشای اطلاعات در صورتهای مالی نیز شامل موارد زیر است:

-

- یادداشتهای توضیحی (Notes to Financial Statements): توضیحات و جزئیاتی که به درک بهتر اطلاعات مالی کمک میکنند، شامل روشهای حسابداری مورد استفاده، اطلاعات مربوط به بدهیها و داراییهای مشروط و سایر موارد مرتبط.

- گزارش حسابرس (Auditor’s Report): گزارشی که توسط حسابرسان مستقل تهیه میشود و نظر آنها را درباره صحت و کامل بودن صورتهای مالی ارائه میدهد.

- صورتهای مالی اصلی: این موارد شامل ترازنامه، صورت سود و زیان،صورت جریانهای نقدی و صورت تغییرات در حقوق مالکانه میشود.

اهمیت افشای اطلاعات

-

- شفافیت: افشای اطلاعات شفافیت را افزایش میدهد و به استفادهکنندگان کمک میکند تا تصویر دقیقی از وضعیت مالی سازمان داشته باشند.

- اعتماد: افشای مناسب باعث افزایش اعتماد سرمایهگذاران و اعتباردهندگان میشود.

- تصمیمگیری: اطلاعات افشا شده به تصمیمگیریهای بهتر و دقیقتر منجر میشود.

به طور کلی، افشای اطلاعات در صورتهای مالی نقش کلیدی در تأمین نیازهای اطلاعاتی ذینفعان دارد و یکی از اصول اساسی گزارشگری مالی است.

صورت حساب مالی حسابداری چه محدویت هایی دارند؟

مهمترین محدودیت صورتهای مالی حسابداری تهیه آن براساس اصل بهای تمام شده تاریخی بوده که نرخ تورم در آن نادیده گرفته میشود، تمامی صورتهای مالی حسابداری از یادداشتهای ضمیمه که به اندازه خود صورتهای مالی اهمیت دارد برخوردارند و شرایط مندرج در قراردادهای رسمی به شمار میروند.

در زمان ارائه گزارش سالانه عملکرد شرکت در مرحله اول، مطالعه یادداشتهای ضمیمه همراه آن و بررسی و تجزیه تحلیل صورتهای مالی حسابداری کمک کننده است.

تهیه و تنظیم صورتحساب مالی در موسسات باعث شفاف سازی معاملات سازمان میشود

نکات مهم در مورد صورت های مالی اساسی که باید بدانید!

تا اینجای مقاله تمام موارد مهم و ضروری صورت حساب مالی را شرح دادیم و اکنون قصد داریم نکات مهمی که باید در خصوص صورت حساب مالی بدانید را به شما بازگو کنیم.

دسته بندی صورت های مالی

صورتهای مالی به چهار دسته اساسی ترازنامه، صورت سود و زیان، صورت جریان وجه نقد و صورت سود و زیان جامع تقسیم میشود که توضیحات آن را پیشتر ذکر کردیم.

پیوست صورت حساب مالی

مواردی مانند یادداشتهای توضیحی، گزارش تحلیلی هیات مدیره و گزارش حسابرسی از جمله پیوستهای صورت حساب مالی محسوب میشوند که جزئیات دقیقتر در خصوص نقل و انتقالات مالی و جزئیات ثبتهای اقلام مختلف حسابداری ارائه میدهند.

یادداشتهای توضیحی، این مورد شامل اطلاعات تکمیلی درباره حسابداری نوشته شده در صورتهای مالی مانند روش حسابداری محاسبه استهلاک دارایی، ریز داراییهای ثابت، جدول خرید و فروش ریز تعهدات، بدهی شرکت و رویههای حسابداری میباشد.

گزارش تحلیلی هیئت مدیره، این سنجش شامل اطلاعات و جزئیات درباره طرحهای پیش روی شرکت درباره درستی صورتهای مالی و مطابقت آنها با استاندارد حسابداری است.

حسابرسی اطلاعات و صورت مالی اساسی

مسئولیتهای حسابرسی شامل اظهارنظر صورتهای مالی یاد شده براساس استانداردهای حسابداری و رهنمود گزارشگری مالی و حسابرسی شرکتهای در حال تصفیه میباشد، این رهنمود رعایت آیین رفتار حرفهای را به گونهای که تحریف مهمی در صورتهای مالی وجود نداشته باشد ایجاب میکند.

حسابرسی شامل روشهایی برای یافتن شواهدی درباره مبلغ و دیگر اطلاعات افشا شده در صورت های مالی میباشد، حسابرس روش های حسابرسی را با توجه به خطرهای تحریف با اهمیت ناشی از تقلب یا اشتباه در صورتهای مالی انتخاب میکند و برای این خطرها کنترلهای داخلی مربوط به تهیه و ارائه صورتهای مالی و روشهای حسابرسی مناسب شرایط طراحی میکند.

ارزیابی طراحی این روشها برای اثربخشی کنترلهای داخلی شرکت نیست؛ بلکه حسابرسی رویههای حسابداری استفاده شده و برآوردهای حسابداری انجام شده توسط حسابرس باید مطمئن بوده و شواهد حسابرسی کسب شده برای اظهار نظر درباره صورتهای مالی کافی و مناسب باشد.

به عنوان ناظر تصفیه مسئولیت دارد که موارد عدم رعایت الزام قانون در اصلاحیه قانون تجارت و مفاد اساسنامه شرکت و سایر موارد لازم را به مجمع عمومی عادی صاحبان سهام گزارش دهد.

تصفیه صورت مالی شامل تهیه صورتهای مالی خالص ارزش داراییها و صورت تغییرات خالص ارزش داراییها برای سال مالی منتهی به تاریخ مورد نظر و یادداشتهای توضیحی در شرکتهای در حال تصفیه با مدیر تصفیه شرکت است.

این مسئولیت شامل طراحی، اعمال و حفظ کنترلهای داخلی مربوط به صورتهای مالی بوده، به گونهای که بدون تحریف با اهمیتی ناشی از تقلب یا اشتباه باشند.

مقایسه حسابداری IFRS با صورت حساب مالی

شباهتهای حسابداری IFRS با صورتهای مالی ایران شامل 3 مورد زیر میباشد:

-

- کاربرد مفاهیم نظری یکسان

- بخشهای بدهی- درآمد- هزینه در IFRS و صورتهای مالی ایران به غیر از موارد محدودی مشابه است که در چگونگی شناسایی اقلام دارایی تفاوتی ایجاد نمیکند.

- در استاندارد حسابداری ایران صورتهای مالی شامل ترازنامه، صورت سود و زیان، صورت سود و زیان جامع، صورت جریان نقد و یادداشتهای توضیحی وجود دارد، اما در IFRS به غیر از موارد فوق صورت تغییرات حقوق صاحبان سرمایه نیز الزامی است.

تفاوتهای صورت حساب مالی با حسابداری IFRS شامل موارد زیر میباشد:

| ردیف | تفاوت صورت حساب مالی با حسابداری IFRS |

| 1 | در استانداردهای حسابداری IFRS از نام صورت وضعیت مالی و در استانداردهای ایران از نام ترازنامه استفاده میشود. |

| 2 | در استاندارد حسابداری IFRS بدهیها و داراییهای جاری از استانداردهای داخلی گستردهتر است؛ چون در استاندارد داخلی دارایی جاری تنها در صورتی ثبت میشود که مدارکی مبنی بر فروش طی یکسال وجود داشته باشد ولی در IFRS اینگونه نیست. |

| 3 | در IFRS به صورت عادی اقلام غیر جاری ابتدا گزارش شده، اما در استاندارد مالی ایران ابتدا اقلام جاری گزارش میشود. |

| 4 | در استاندارد داخلی بررسی اولیه بر اساس بهای تمام شده اما در استاندارد IFRS براساس ارزش منصفانه است |

| 5 | روش طبقه بندی بدهی جاری و غیرجاری در استاندارد متفاوت است. |

| 6 | مطالبات در حسابداری ایران به شکل خالص ارزش بازیافتی اما در حسابداری IFRS مطالبات به شکل بهای تمام شده گزارش میشود. |

| 7 | در استانداردهای داخلی محاسبه کاهش ارزش از مقایسه ارزش دفتری با مبلغ بازیافتی اما در حسابداری IFRS مقایسه مبلغ دفتری با ارزش فعلی جریانات نقدی مورد انتظار انجام میگیرد. |

سوالات متداول در خصوص صورت حسابهای مالی

در مقاله به تمامی مطالب مهم و ضروری صورتحسابهای مالی پرداختیم تا بتوانید درک کامل و مناسبی نسبت به صورتها و گزارشات مالی داشته باشید. در ادامه به سوالات پرتکرار و متداول پاسخ خواهیم داد.

1. صورتهای مالی چیست و چه اجزایی دارد؟

صورتهای گزارشهای مالی هستند که وضعیت مالی، عملکرد و جریان نقدی یک سازمان را نشان میدهند، اجزای اصلی صورتهای مالی شامل موارد زیر میشوند:

-

- ترازنامه (بیلان)

- صورت سود وزیان (صورت درآمد)

- صورت جریان نقدی

- صورت تغییرات در حقوق مالکانه

2. جریانهای نقدی چه اطلاعاتی ارائه میکند؟

جریانهای نقدی نشان میدهد که چگونه وجه نقد در شرکت جریان دارد، این صورت مالی به سه بخش اصلی تقسیم می شود:

-

- فعالیتهای عملیاتی

- فعالیتهای سرمایهگذاری

- فعالیتهای مالی

3. تفاوت بین سود ناخالص و سود خالص چیست؟

سود ناخالص فقط هزینههای مستقیم تولید، مانند مواد اولیه را از درآمد کل کسر میکند. سود خالص اما علاوهبر این هزینهها، هزینههای عملیاتی، مالیاتها، بهره، هزینههای اداری و سایر هزینههای غیرمستقیم را نیز کسر میکند.

سود ناخالص بیشتر برای ارزیابی کارآیی تولید، عملکرد اولیه شرکت و میزان سودآوری اولیه یک محصول یا خدمات استفاده میشود ولی سود خالص به ارزیابی کلی عملکرد مالی شرکت پرداخته و توانایی آن در ایجاد سود خالص پس از کسر تمامی هزینهها را نشان میدهد

نتیجه گیری

صورت حساب مالی ترازنامه، داراییها و بدهیها براساس طبقه بندی داراییها و بدهیهای جاری که تا یک سال آینده به پول نقد تبدیل میشوند یا باید آن را پرداخت کرد و داراییهای ثابت و بدهیهای غیرجاری تقسیم میشوند که شرکت تصمیمی بر نقد کردن آنها در کوتاه مدت یا پرداخت بدهیهای غیرجاری طی یک دوره مالی ندارد.

در مقالهای که خواندید تمام مطالب مهم و ضروری صورتهای مالی را شرح دادیم و نحوه تهیه و تنظیم آن را نیز بیان کردیم؛ سپاس از این که تا پایان مقاله با ما همراه بودید سوالات خود را در قسمت نظرات برای ما بنویسید به آنها در اسرع وقت پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

با سلام، ببخشید من میخواستم اظهار نامه مالیاتی شرکتها رو ببینم، باید در کدوم قسمت صورتهای مالی بررسی کنم، یا در کدوم قسمت سایت کدال میتونم پیداش کنم؟

اگر ترازنامه تهیه نشود، در امور حسابداری شرکت مشکل پیش میاد؟

سلام وقت بخیر

بله، ترازنامه یکی از اصول اصلی در حسابداری است. برای اینکه متوجه شوید در شرکت چقدر سود یا زیان کرده باشید باید اصول حسابداری را رعایت کنید. در حسابداری صورت های مالی از قبیل ترازنامه، صورت سود وزیان وصورت سرمایه یکی از مهم ترین ارکان های حسابداری است. همچنین اگر شرکت شما جز حقیقی گروه اول یا حقوقی باشد شما باید پلمپ دفاتر را انجام دهید که در این صورت باید ترازنامه تهیه کنید و ارائه دهید.

اکثر مطالب مهم ذکر شده بود عالی