ماده 95 قانون مالیات های مستقیم در چه خصوصی به تصویب رسیده است؟ اشخاص حقیقی و حقوقی پس از شروع فعالیت و برنامه مالی خود، به عنوان مودی مالیاتی شناخته میشوند، مودیان مالیاتی در قبال جامعه مسئولیتهایی دارند که یکی از این مسئولیتها، پرداخت مالیات برای تامین هزینههای عمومی کشور به تناسب درآمد آنها در طی یک دوره مالی است.

برای جلوگیری از سر درگمی مودیان مالیاتی و همچنین حسابرسان سازمان امور مالیاتی، قوانینی وضع شده که تمامی تکالیف مودیان مالیاتی در آن مشخص شده است؛ یکی از قوانین بسیار مهم، ماده 95 قانون مالیات های مستقیم است، هر مودی مالیاتی برای جلوگیری از جریمه احتمالی باید با ماده یاد شده آشنایی کافی داشته باشد.

در این مقاله به مباحث زیر می پردازیم:

ماده 95 قانون مالیات های مستقیم چیست؟

ماده 95 قانون مالیات های مستقیم در خصوص تهیه، تنظیم و نگهداری اسناد، مدارک و دفاتر قانونی سازمان امور مالیاتی بحث میکند، به عبارت دیگر سازمان امور مالیاتی با تکیه بر این قانون، مودیان مالیاتی را تقسیم بندی کرده و بر آن اساس، آنها را ملزم به نگهداری و ارائه اسناد و مدارک و دفاتر قانونی و همچنین تکمیل اظهارنامه مالیاتی میکند.

تبصره ماده 95 قانون مالیات های مستقیم

در دوره حسابداری مالیاتی ماده 95 قانون مالیات های مستقیم دارای 2 تبصره مهم به شرح زیر است که صاحبان مشاغل موضوع ماده 95 باید این دو تبصره را در نظر داشته باشند:

-

- تبصره 1 ماده 95 قانون مالیات های مستقیم: در صورتی که سازمان امور مالیاتی کشور تشخیص بدهد که فهرست مشاغل تغییراتی داشته باشد و مشاغل جدیدی به بندهای (الف) و (ب) ماده 96 قانون مالیات های مستقیم باید اضافه شوند، این امر باید تا پایان دی ماه هر سال و از طریق تشکلهای صنفی و درج آگهی در روزنامه رسمی و یکی از روزنامههای کثیرالانتشار به مودیان اعلام شود.

- تبصره 2 ماده 95 قانون مالیات های مستقیم: تبصره 2 موضوع ماده 95 قانون ماليات های مستقيم به روشهای نگهداری دفاتر و اسناد و مدارک، نحوه ثبت وقایع مالی و همچنین شیوه تنظیم صورتهای مالی نهایی مطابق نوع فعالیت و رعایت اصول و موازین و استانداردهای حسابداری اشاره دارد.

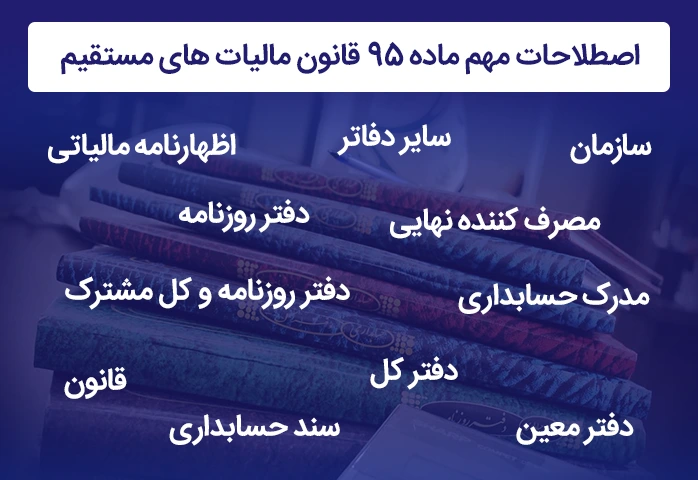

اصطلاحات مهم ماده 95 قانون مالیات های مستقیم

اصطلاحات مهم آیین نامه ماده 95 قانون مالیات های مستقیم را در تصویر زیر نام بردهایم.

در ماده 95 قانون مالیات مستقیم در خصوص مصرف کننده نهایی سازمان و اظهارنامه توضیحاتی ارائه شده است

بگذارید هر کدام را در حد یک خط توضیح دهیم تا بهتر متوجه مطالب شوید:

-

- سازمان: منظور سازمان امور مالیاتی است.

- قانون: منظور قانون مالیاتهای مستقیم مصوب سال 1366 و اصلاحیه های بعدی آن است.

- دفتر روزنامه: دفتری که تمامی معاملات و رویدادهای مالی و محاسباتی با رعایت اصول و ضوابط مربوط به تنظیم دفاتر تجاری مربوط به واحد تجاری در آن ثبت میشود.

- دفتر کل: دفتری که عملیات ثبت شده در دفتر برحسب سرفصل یا کدگذاری حسابها در صفحات مخصوص آن ثبت میشود.

- دفتر روزنامه و کل مشترک: دفتری که شامل ستونهایی برای سرفصل حسابهای مختلف است، مودیان مالیاتی با ثبت و نگهداری دفتر مذکور طبق اصول و ضوابط و استانداردهای حسابداری باید بتوانند نتایج عملیات مالی خود را از آن استخراج و صورت های مالی را تهیه کنند.

- دفتر معین

- سایر دفاتر

- اظهارنامه مالیاتی

- سند حسابداری

- مدرک حسابداری

- صورتحساب فروش کالا یا ارائه خدمات

- سامانه صندوق فروش (صندوق ماشینی (مکانیزه) فروش)

- مصرف کننده نهایی

گروه بندی مودیان صاحبان مشاغل

گروهبندی مشاغل مالیاتی با هدف شفافسازی تکالیف مالیاتی مشاغل مختلف توسط سازمان امور مالیاتی اعلام میشود، این گروهبندی که براساس شاخصها و معیارهایی از قبیل نوع و حجم فعالیت انجام میشود مودیان مالیاتی را به سه گروه اول، دوم و سوم تقسیم بندی میکند.

گروه اول، دوم و سوم

گروهبندی مذکور طبق ماده 2 آیین نامه ماده 95 قانون مالیاتهای مستقیم به شرح زیر میباشد:

گروه اول (الف)

-

- واردکنندگان و صادرکنندگان

- صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای پروانه بهرهبرداری از وزارتخانهها یا مراجع ذیربط

- بیمارستانها، زایشگاهها، درمانگاهها، کلینیکهای تخصصی

- فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط

- موسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائه دهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

- موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری

- هتلهای سه ستاره و بالاتر

- مشاغل صرافی

- سایر صاحبان مشاغل و حرفی که درآمد ابرازی آنها طبق اظهارنامه مالیاتی عملکرد دو سال قبل یا آخرین درآمد قطعی شده آنها از مبلغ سیصد میلیارد ریال بیشتر باشد.

گروه دوم (ب)

افرادی که درآمد آنها طبق اظهارنامه مالیاتی 2 سال قبل، بین 100 تا 300 میلیارد ریال باشد، طبق گروه بندی مشاغل مالیاتی ماده 95 قانون مالیات های مستقیم در گروه دوم یا گروه ب قرار میگیرند، این گروه باید تکالیف مالیاتی خود را باید به شرح زیر برای اداره دارایی ارسال کنند:

-

- اطلاعات هویتی از جمله آدرس و موقعیت مکانی

- درآمد مشمول مالیات و همچنین بخشودگی یا معافیت مالیاتی

- اطلاعات درآمد یا هزینه مانند خرید و فروش کالا

- کمکهای اهدایی یا بلاعوض

- اطلاعات مربوط به حسابهای بانکی

گروه سوم (ج)

گروه سوم یا گروه ج، گروهی هستند که در گروههای یک و دو قرار نگرفته و درآمد آنها کمتر از 100 میلیون ریال باشد؛ این گروهها که معمولا صاحبان کسب و کارهای کوچک هستند و همچنین مشاغل تازه تاسیس با عمر فعالیت کمتر از 3 سال در گروه سوم قرار میگیرند.

حجم و نوع فعالیت گروه بندی مودیان صاحبان مشاغل

برای درک بهتر موضوع بایستی فایل آيين نامه اجرايي ماده 95 قانون مالياتهای مستقيم pdf را از اینترنت جستجو و مورد مطالعه قرارداد؛ اما به طور کلی حجم و نوع فعالیت گروه بندی مودیان صاحبان مشاغل به شرح زیر است:

| گروه بندی مودیان صاحبان مشاغل | نوع فعالیت | حجم فعالیت |

| اول | مشاغلی که براساس نوع فعالیت در پاراگراف قبل به آنها اشاره شده است | بدون توجه به مبلغ درآمد |

| سایر مشاغل | در آمد بیش از 300 میلیارد ریال | |

| دوم | مشاغلی که در گروه اول نباشند | درآمد بیشتر از 100 میلیارد ریال و کمتر از 300 میلیارد ریال |

| سوم | مشاغلی که در دو گروه قبلی نباشند | درآمد کمتر از 100 میلیارد ریال |

اگر مودیان مالیاتی یا صاحبان مشاغل فقط خدمات ارائه بدهند، پنجاه درصد ( 50%) نصابهای تعیین شده مبنای گروه بندی آنها قرار میگیرد.

نحوه پرداخت مالیات کمتر

برای پرداخت میزان مالیات کمتر روشهای مختلف قانونی وجود دارد و قانون گذار این روشها را با اهداف مختلف پیاده سازی کرده است، صاحبان مشاغل باید تلاش کنند تا برای کاهش هزینههای خود از این روشها به درستی استفاده نمایند؛ از جمله این روشها به موارد زیر میتوان اشاره کرد:

-

- ارائه به موقع اظهارنامه مالیاتی

- پرداخت به موقع مالیات

- محاسبه دقیق و اظهار اسناد و مدارک هزینهها

- محاسبه و ثبت هزینه استهلاک داراییها

- اظهار میزان درآمد سال قبل در اظهارنامه مالیاتی

- پیگیری قوانین مربوط به معافیتهای مالیاتی

- نگهداری از جزئیترین فاکتورهای هزینه

- کمک به مراکز خیریه و مؤسسات عامالمنفعه

- اشتراک داراییها و درآمدها با سایر افراد

مدارک لازم برای رسیدگی مالیاتی ماده 95 قانون مالیات های مستقیم

گروههای سه گانه اعلام شده با توجه به تکالیفی که طبق ماده 95 قانون مالیات های مستقیم بر عهده دارند، باید مدارک و اسناد مرتبط با فعالیت شغلی خود را نگهداری کنند؛ در هنگام رسیدگی حسب مورد باید نسبت به تحویل مدارک مذکور به حسابرس سازمان امور مالیاتی اقدام کنند. از جمله مدارک مورد رسیدگی به موارد زیر میتوانیم اشاره کنیم:

-

- دفتر روزنامه

- دفتر کل

- تراز حسابها

- ترازنامه

- صورت سود و زیان

- صورتحساب سود و زیان انباشته

اشخاص مشمول بند ج ماده 95 قانون مالیات های مستقیم

صاحبان مشاغلی که در گروه های اول و دوم قرار نمیگیرند، جزو گروه سوم یا اشخاص مشمول بند (ج) ماده 95 قانون مالیاتهای مستقیم هستند، اشخاص مشمول بند (ج) مکلفند صورت خلاصه وضعیت درآمد و هزینه خود را طبق ضوابط و نمونههای تعیین شده از طرف سازمان امور مالیاتی کشور نگاهداری کنند و در زمان رسیدگی به سازمان ارائه دهند.

نحوه ارائه اظهارنامه مالیاتی

مودیان مالیاتی برای ارائه اظهارنامه مالیاتی باید مطابق بند 3 ماده 95 قانون مالیاتهای مستقیم اقدام کنند، در این ماده قانونی نحوه ارائه اظهار نامه مالیاتی برای هر سه گروه اعلامی اول، دوم و سوم به شرح تصویر زیر میباشد.

مودیان گروه های اول دوم و سوم باید در زمان تسلیم اظهارنامه تمام مدارک را ارائه دهند

طبق آیین نامه ماده 95 قانون مالیات های مستقیم اگر هر یک از اقلام اطلاعتی فرم اظهارنامه مالیاتی برای هر یک از مودیان موضوعیت نداشته باشد، تکمیل نکردن آن اطلاعات مشکلی برای اعتبار اظهارنامه نخواهد داشت.

انواع دفاتر ماده 95 ق م م

طبق ماده 95 ق م م انواع دفاتر قابل تنظیم شامل موارد زیر میشود:

-

- دفتر روزنامه

- دفتر کل

- دفتر روزنامه و کل مشترک

- دفتر معین

- سایر دفاتر

نحوه ارائه دفاتر و اسناد و مدارک

اسناد، مدارک، دفاتر و صورت درآمد و هزینه، خلاصه درآمد و هزینه، باید با درخواست کتبی سازمان امور مالیاتی یا گروه رسیدگی و در روز و محل تعیین شده تحویل گردد. ضمن تحویل اسناد یاد شده باید توسط اداره امور مالیاتی صورتجلسه شود.

علل رد دفاتر

عواملی که موجب رد دفاتر قانونی میشود را در موارد زیر شرح دادهایم:

-

- اگر دفاتر ارائه شده نزد مراجع ذیربط ثبت نشده و یا فاقد یک یا چند برگ باشد.

- یک یا چند فعالیت مالی در دفاتر ثبت نشده باشد.

- تاخیر در تحریر دفتر روزنامه بیش از 15 روز

- عدم ثبت عملیات شعب در دفاتر شعبه مرکزی

- عدم تطبیق مندرجات دفاتر با اطلاعات ثبت شده در سیستم های موجود

- تحریر دفاتر به غیر از پول رایج کشور و زبان فارسی

- حذف برخی از عملیات از دفاتر الکترونیکی

نحوه صدور و ارائه صورتحساب فروش

مودیان موضوع آیین نامه ماده 95 قانون مالیاتهای مستقیم در خصوص فروش کالا و یا ارائه خدمات باید به نحوی که در قانون آمده است، نسبت به صدور و نگهداری صورتحساب فروش اقدام کنند:

-

- اطلاعات مورد نیاز صورتحساب نوع اول

- شماره سریال چاپی یا ماشینی

- اطلاعات هویتی خریدار و فروشنده

- شماره اقتصادی

- تاریخ

- نشانی کامل و کد پستی خریدار و فروشنده

- مشخصات کامل کالا یا خدمات، مقدار و مبلغ

- اطلاعات مورد نیاز صورت حساب نوع دوم

- شماره سریال چاپی یا ماشینی

- اطلاعات هویتی فروشنده

- شماره اقتصادی فروشنده

- تاریخ

- نشانی کامل و کد پستی فروشنده

- مشخصات کامل کالا یا خدمات، مقدار و مبلغ

بند ب ماده 95 قانون مالیاتهای مستقیم

صاحبان مشاغلی که حسب قانون مکلف به ثبت فعالیتهای شغلی خود در دفاتر درآمد و هزینه هستند، نمونههای دفاتر مذکور توسط سازمان امور مالیاتی کشور تهیه میگردد و در دسترس قرار میگیرد که آنها باید از این دفاتر استفاده نمایند و در صورت عدم استفاده از دفاتر مذکور، دفاتر آنها رد شده و جرائمی را در پی خواهد داشت.

اصلاحیه آیین نامه ماده ۹۵ قانون مالیات های مستقیم

اصلاحیه آیین نامه ماده ۹۵ قانون مالیاتهای مستقیم مربوط به نوع دفاتر، اسناد و مدارک و روشهای نگهداری اسناد و مدارک اعم از ماشینی (مکانیزه) و دستی، نمونه اظهارنامه مالیاتی و نحوه ارائه اسناد و مدارک به سازمان امور مالیاتی برای رسیدگی و تشخیص درآمد مشمول مالیات صاحبان مشاغل است.

صاحبان مشاغل استفاده کننده از سامانه صندوق فروش چه تکالیفی دارند؟

طبق ماده 7 فصل ششم آییننامه اجرایی ماده 95 اصلاحی قانون مالیاتهای مستقیم صاحبان مشاغل که از سامانه صندوق فروش استفاده میکنند، با رعایت آیین نامه اجرایی موضوع تبصره 2 ماده 169 قانون در نگهداری و ارائه اطلاعات مربوط برای نگهداری دفاتر موضوع این آیین نامه تکلیفی ندارند. نکته مهم این است که اشخاص حقوقی مشمول حکم این ماده نمیشوند.

نتیجه گیری

ماده 95 قانون مالیات های مستقیم یکی از مهمترین مواد قانونی بوده که در آن سازمان امور مالیاتی صاحبان مشاغل را با توجه به حجم فعالیت و میزان درآمد در سه گروه اول، دوم و سوم دسته بندی کرده و مطابق گروه بندی انجام شده تکالیفی را بر عهده آنها قرار داده است.

در مقاله علاوه بر پاسخ به پرسش ماده 95 قانون مالیاتهای مستقیم چیست به بررسی سایر موضوعات ماده 95 ق.م.م از جمله گروه بندی مودیان صاحبان مشاغل، نحوه پرداخت مالیات کمتر، انواع دفاتر ماده 95 ق.م.م، نحوه صدور و بخشنامه ماده 95 قانون مالیاتهای مستقیم پرداخته شده است.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.