آیا شما تا به حال چیزی درباره مالیات علی الرأس شنیدهاید؟ علی الرأس شدن مالیات یک موضوع حیاتی و بسیار مهم است چرا که میتواند ضرر مالی فراوانی را به کسب و کار بیافریند؛ اما علت علی الرأس شدن مالیات چیست؟ سوالی که قصد پاسخگویی به آن را داریم

طبیعتا همه با علی الراس شدن مالیات آشنایی دارند، اما در مقاله پیش رو توضیحات جزئیتری ارائه خواهیم داد. در آموزش حسابداری مالیاتی، زمانی که برنامه حسابداری را مطرح میکردیم شما را با علی الرأس آشنا کردیم و اکنون میخواهیم عواقب و چگونگی محاسبه آن را نیز به شما آموزش دهیم.

در این مقاله به مباحث زیر می پردازیم:

علی الرأس چیست؟

علی الرأس در لغتنامه دهخدا به معنی از روی میل و اراده و علی الرسم به معنای آنچه که مرسوم است میباشد.

این واژه در امور مالیاتی زمانی به کار میرود که مؤدی اظهارنامه مالیاتی خود را به طور کامل یا در زمان معین ارائه نمیدهد و اداره دارایی، خود وارد عمل شده و درآمد را تخمین میزند.

برحسب آن تخمین مبلغ مالیات را اعلام میکند که معمولاً بیشتر از مالیات پرداختی به صورت عادی میباشد. به همین دلیل ارسال صورتحساب الکترونیکی در نرم افزار سامانه مودیان به صورت دقیق و ارائه اظهار نامه به موقع، اهمیت بالایی دارد.

مالیات علی الرأس چیست؟

اگر درآمد توسط ممیز مالیاتی تشخیص داده شود و برای آن مالیات در نظر گرفته شود، این مالیات علی الرأس نامیده میشود، این اتفاق معمولاً به دلیل عدم ارائه مدارک و اسناد مورد نیاز یا وجود نقص در آنها روی میدهد.

ممیز مالیاتی در این مواقع مجبور به تخمین درآمد مؤدی میشود و براساس آن مالیات تشخیص را محاسبه مینماید که معمولاً بسیار بیشتر از درآمد واقعی مؤدی است و باعث میشود که مبلغ قابل پرداخت بسیار بیشتر باشد. در مالیاتهای علی الرأس به جای اسناد و مدارک مؤدی، از قرائن مالیاتی استفاده میشود.

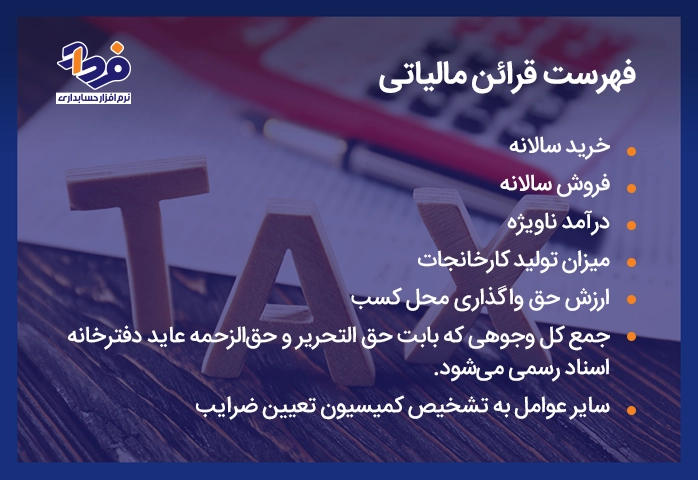

همچنین برای این کار ملاکها و معیارهایی به کار میرود که برای شغلهای گوناگون متفاوت است و اما قرائن مالیاتی عبارت است از عواملی که در هر رشته از مشاغل با توجه به موقعیت شغل برای تشخیص درآمد مشمول مالیات به طور علی الرأس به کار میرود که فهرست آن را نیز در تصویر زیر نام برده ایم.

نمونههایی از قرائن مالیاتی که باید آنها را بشناسید

همانگونه که از ماده فوق برمیآید، تعیین قرائن مالیاتی برای تعیین درآمد مشمول مالیات مؤدی به طور علی الرأس به کار میرود، در تشخیص علی الرأس کارشناس مالیاتی فاقد مدارک و مستندات کافی برای تشخیص درآمد واقعی است؛ لذا مدارک و مستندات دیگری را مورد توجه قرار میدهد تا درآمد واقعی مشمول مالیات مؤدی را تعیین نماید.

طبق ماده 237 قانون مالیات های مستقیم، برگ تشخیص مالیات باید براساس مأخذ صحیح و متکی به دلایل و اطلاعات کافی و به نحوی تنظیم گردد که کلیه فعالیتهای مربوط و درآمدهای حاصل از آن به طور صریح در آن قید گردد و برای مؤدی روشن باشد.

ضرایب مالیاتی عبارت از ارقام مشخصهای که حاصل ضرب آنها در قرینه مالیاتی در موارد تشخیص علی الرأس، درآمد مؤدی مالیات تلقی میگردد. چون در تشخیص علی الرأس امکان تعیین کامل و صحیح هزینههای مؤدی امکانپذیر نیست، ضرایب مالیاتی ارقامی است که در درآمد مؤدی ضرب و حاصل ضرب آن درآمد مشمول مالیات مؤدی تلقی میگردد.

اظهارنامه ارسالی توسط مؤدی مهمترین ابزار تشخیص درآمد واحدهای تجاری و محاسبه مالیات توسط سازمان امور مالیاتی است، پس از دریافت اظهارنامه توسط واحد مالیاتی و در اجرای بند 2 ماده 97 قانون مالیات های مستقیم پرونده واحد تجاری توسط کارشناس ارشد مالیاتی یا کارشناس مالیاتی (ممیز مالیاتی) رسیدگی میشود.

مراحل رسیدگی این است که در ابتدای امر، ممیز مالیاتی طی برگهای که به نام “برگ درخواست اسناد و مدارک” از مؤدی درخواست میکند که تمام اسناد و مدارک خویش را جهت رسیدگی در اختیار وی قرار دهد و پس از ابلاغ برگ درخواست اسناد و مدارک، کارشناس ارشد مالیاتی مکلف است ظرف یک هفته تا پانزده روز به محل کار مؤدی مراجعه نموده و دفاتر را مورد رسیدگی قرار دهد.

پس از انجام رسیدگی، یکی از سه حالتهای زیر اتفاق میافتد:

-

- در صورتی که دفاتر و اسناد بر طبق موازین قانونی و آیین نامه مربوط به روشهای نگهداری دفاتر و اسناد و مدارک تنظیم شده باشد، درآمد مشمول مالیات مؤدی از طریق رسیدگی به دفتر تعیین و مبلغ مالیات مشخص و طی برگ تشخیص صادر و به مؤدی ابلاغ میشود. به این روش، رسیدگی از طریق قبول دفاتر گفته میشود.

- در صورتی که دفاتر و اسناد مؤدی مطابق موازین قانونی و آیین نامه مربوط به روشهای نگهداری دفاتر و اسناد و مدارک تنظیم نشده باشد و یا در مدارک ارائه شده جهت رسیدگی نقص وجود داشته باشد، دفاتر مورد قبول واقع نمیشود و تشخیص درآمد و مالیات واحدهای تجاری براساس معیارها و قوانین مالیاتی شناسایی و مطالبه میشود. به این روش، رسیدگی از طریق علی الرأس گفته میشود.

- در صورتی که دفاتر و اسناد و مدارک ابرازی برای محاسبه درآمد مشمول مالیات به نظر اداره امور مالیاتی غیرقابل رسیدگی تشخیص داده شود و یا به علت عدم رعایت موازین قانونی و آیین نامه مربوط مورد قبول واقع نشود، در این صورت مراتب باید با ذکر دلایل کافی کتباً به مؤدی ابلاغ و پرونده برای رسیدگی به هیأت سه نفره ارجاع میگردد.

قوانین مالیات علی الرأس

هر زمان نمیتوان مالیات شرکتها و مالیات درآمد مشمول را به صورت علی الراس تشخیص داد و با توجه به فرمول موجود، محاسبه را انجام داد، برای علی الراس شدن مالیات قوانینی وجود دارد که باید با توجه به آنها اقدام نمود.

انواع مالیات علی الرأس

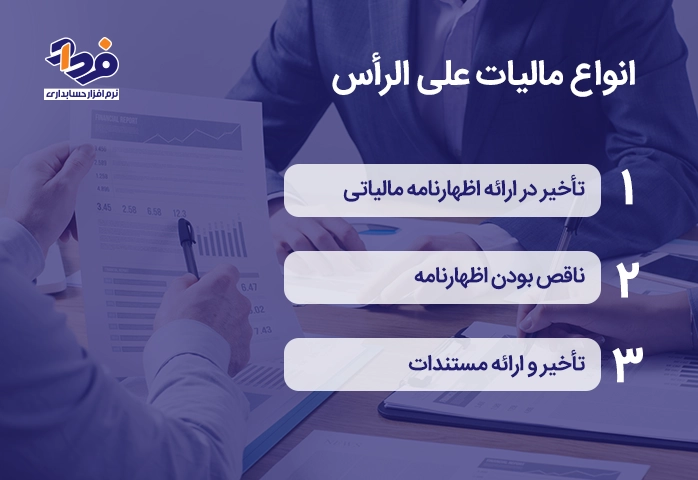

در قوانین مالیاتی معمولا در سه حالت شرکتها یا افراد حقیقی مشمول مالیات علی الرأس میشوند که در تصویر زیر به صورت جامع شرح دادهایم.

سه نوع از امور مالیاتی که جزء مالیاتهای علی الرأس هستند

تأخیر در ارائه اظهارنامه مالیاتی

اگر شخص حقیقی یا حقوقی اظهارنامه مالیاتی خود را به موقع ارائه ندهد، ممکن است مشمول مالیات علی الرأس شود؛ در این حالت شخص باید پس از مهلت مقرر برای ارائه اظهارنامه مالیاتی مبلغ مالیات و جرایم مالیاتی معین را پرداخت نماید.

ناقص بودن اظهارنامه

اگر اظهارنامه مالیاتی شخص حقیقی یا حقوقی نواقصی داشته باشد و ممیز مالیاتی به اطلاعات لازم برای تعیین مالیات دسترسی پیدا نکند امکان اعمال مالیات علی الرأس وجود دارد، در این صورت شخص باید نواقص را برطرف کند و مبلغ مالیات معین شده را پرداخت نماید.

تأخیر و ارائه مستندات

اگر شخص حقیقی یا حقوقی برای فرستادن مدارک مالیاتی خود پس از درخواست کتبی از سوی مراجع مالیاتی تأخیر داشته باشد یا مدارک را اصلا ارائه ندهد، ممکن است مشمول مالیات علی الرأس شود، در این حالت شخص باید مدارک را به سرعت ارائه داده و مبلغ مالیات و جرایم معین شده را بپردازد.

روش محاسبه مالیات علی الرأس

مالیات علی الرأس به صورت تخمینی توسط ممیزین مالیاتی محاسبه میشود. برای محاسبه آن از روشهای متفاوتی استفاده میگردد که در ادامه به روشهای محاسبه مالیات علی الرس خواهیم پرداخت.

-

- تهیه اظهارنامه برآوردی: زمانی که یک شخص حقیقی یا حقوقی به هر دلیلی اظهارنامه مالیاتی را کامل و صحیح ارائه ندهد، سازمان امور مالیاتی ممکن است به تهیه اظهارنامه برآوردی بپردازد، در این اظهارنامه اطلاعات مالی و اقتصادی مؤدی به صورت تخمینی و براساس قرینههای مالیاتی ارائه میشود.

- جمع آوری اطلاعات: ممیزین مالیاتی اطلاعات مربوط به فعالیت ها و اطلاعات اقتصادی فرد حقیقی یا حقوقی را از منابع مختلف جمع آوری میکنند که این منابع میتواند مراجع دولتی و غیردولتی بانکها، سوابق مالی و تجاری و سایر منابع باشند.

- تعیین قرینهها: قرینههای مالیاتی به عواملی گفته میشود که برای تعیین مالیات تخمینی مورد استفاده قرار میگیرند، این عوامل معمولاً شامل درآمد، هزینهها و انواع فعالیتهای اقتصادی میشود.

- محاسبه مالیات علی الرأس: با استفاده از ضرایب اقتصادی که متناسب با فعالیت اقتصادی و قرینه مالیاتی میباشد، ممیزین مالیاتی مبلغ علی الرأس را محاسبه میکنند که این مبلغ عموماً بیشتر از مالیاتی است که براساس اطلاعات واقعی شخص حقیقی یا حقوقی برآورد میگردد.

درآمد مشمول مالیات شرکت براساس ضرایب مالیاتی با توجه به فرمولی که در تصویر زیر شرح دادهایم محاسبه میشود.

محاسبه درآمد مشمول مالیات با توجه به ضرایب مالیاتی مودی

با گردهمایی هر ساله گروهی از نمایندگان و کارشناسان امور مالیاتی به بانک مرکزی و نماینده شورای اصناف به نمایندههای بازرگانی، دفترچه ای تحت عنوان دفترچه ضرایب مالیاتی به سازمان مالیات در ایران ارائه میدهد؛ که در آن ضرایب مالیاتی به تفکیک شغل درج شده است.

کارشناس مالیاتی با بررسی این اسناد و مدارک و براساس میزان درآمد مالیات شرکت را محاسبه و تعیین میکند، به طور کلی با توجه به حسابرسیهای انجام شده توسط کارشناسان مالیاتی همواره یکی از سه حالت زیر در رسیدگی به مالیاتی علی الرأس یک شرکت رخ دهد:

-

- در حالت اول پس از بررسیهای انجام شده توسط کارشناسان مالیاتی ثابت خواهد شد که هیچ گونه خطا و اشتباهی در اظهارنامههای مالیاتی شرکت وجود نداشته و همه چیز مطابق با دستورالعملهای قانونی سازمان مالیاتی انجام شده است.

- حالت دوم زمانی ممکن است رخ دهد که اظهانامههای مالیاتی شرکت به شیوهای نادرست و غیراصولی تهیه شده باشد و در آنها تخلفات زیادی مشاهده شود.

در این صورت کارشناسان مالیاتی، میتوانند تمامی اسناد و مدارک ارائه شده را به طور کامل رد کنند و مالیات شرکت ها را به شیوه علی الرأس محاسبه کنند، در این مورد توصیه میشود که شرکتها به منظور تهیه اظهارنامه مالیاتی اصولی و منطبق بر قوانین مالیاتی از نرم افزار حسابداری شرکتی استفاده کنند.

-

- در حالت سوم صلاحیت اظهارنامههای ارائه شده و همچنین دفاتر قانونی شرکت توسط کارشناسان مالیاتی تأیید و قابل رسیدگی تشخیص داده نمیشود، در این صورت پس از اعلام وضعیت موجود به شرکت، بررسیهای نهایی برای تعیین مالیات شرکتها فقط هیئت سه نفره برگزار میشود.

قرائن یا قرینه مالی: قرائن یا قرینه مالی شامل مواردی هستند که درآمد تقریبی یک کسب و کار را برای ممیزان مالیاتی مشخص میکنند، از جمله قرائنی که مورد استفاده قرار میگیرد میتوان به 4 مورد زیر اشاره نمود:

- مقدار خرید و فروش سالانه

- میزان تولید کارخانهها

- ارزش حق واگذاری محل کسب

- درآمد ناخالص (درآمد پیش از کسر هزینهها)

ضریب یا ضرایب مالیاتی: جدول ضرایب مالیاتی مشاغل، جدولی است که هر ساله با توجه به اوضاع اقتصادی ضرایب مالیات عملکرد مشاغل مختلف تعیین میشود و میزان مالیاتی براساس آن مالیات علی الرأس مؤدیان را محاسبه میکردند، اما این جدول از سال 97 تاکنون ثابت و بدون تغییر بوده است.

نرخ مالیات علی الرأس چند درصد است؟

علی الرأس در کشورهای مختلف و مناطق گوناگون متفاوت است، باید برای این موضوع به قوانین مالیاتی آن منطقه مراجعه کرد که براساس نوع خاص فعالیت اقتصادی و سایر عوامل تعیین کننده به صورت سامانه اعلام میشود. ضرایب مالیاتی در دفترچه ضرایب ذکر میشود که به غیر مالیاتی و مراجع مالیاتی اجازه میدهد تا مبلغ مالیات علی الرأس را با این ضرایب محاسبه کنند.

علاوه بر آن میزان درآمد تخلفات مالیاتی میتواند در محاسبه مالیاتهای علی الرأس تأثیرگزار باشد، به عنوان مثال در برخی کشورها میزان علی الرأس براساس درصدی از درآمد مؤدی محاسبه میشود که با توجه به میزان نادرستیها یا تخلفات افزایش مییابد و در برخی مناطق نرخ علی الرأس برای تخلفات مالیاتی ثابت است.

چگونگی محاسبه درآمد علی الرأس از طرف ممیز

در گذشته گفتیم که ممیز مالیاتی برای محاسبه علی الرأس از ضرایب و قرائن مالیاتی استفاده میکند، اما در اینجا میخواهیم شرح دهیم که چگونه ممیز مالیاتی از طریق تولید به فروش دست پیدا میکند.

در روش علی الرأس در مالیات برای تبدیل خرید و واردات به فروش فرمولی ارائه شده، اما برای تولید فرمولی وجود ندارد؛ چون تولید متأثر از عوامل زیادی میباشد اماکن ارائه یک فرمول ثابت برای آن وجود ندارد.

بنابراین زمانی که میزان فروش یا خرید مؤدی قابل تشخیص نباشد، ممیز مالیاتی باید معیار مرتبط با تولید و سپس از تحقیق لازم و کشف ارتباط منطقی بین معیار انتخاب شده و تولید کالا، تولید را برآورد کرده و براساس تولید اقدام به تعیین میزان فروش مینماید.

برای مثال روغن موتور نهاوند طی سال 99 اظهارنامه مالیاتی و دفاتر مالیاتی خود را ارائه نداده است و ممیز مالیاتی با بررسی حسابهای بانکی و سایر منابع اطلاعاتی قادر به تشخیص فروش شرکت نشده است، اما متوجه شد که این شرکت تمام بطریهای خود را از شرکت تولید بطری آریا تهیه میکند.

طبق اطلاعات به دست آمده شرکت آریا، شرکت در سال 99 مبلغ یک میلیارد ریال به شرکت نهاوند بطری 4 لیتری فروخته است که طبق اطلاعات به دست آمده نرخ هر بطری 4 لیتری 100.000 ریال و میانگین فروش هر کیلو روغن موتور 500.000 ريال میباشد و ضریب مالیاتی تولید کننده 8 درصد است، پس محاسبههای مالیاتی از طریق روش علی الرأس به شرح جدول زیر میباشد:

| ردیف | محاسبه های مالیاتی شرکت نهاوند به روش علی الراس |

| 1 | 1.000.000.000 ÷ 100.000 = 10.000 تعداد بطری مصرفی برآورده شده |

| 2 | 10.000 × 4 = 40.000 میزان فروش روغن موتور کیلوگرم |

| 3 | 40.000 × 500.000 = 20.000.000.000 میزان فروش تشخیصی |

| 4 | 20.000.000.000 × 8% = 1.600.000.000 درآمد مشمول مالیات |

| 5 | 1.600.000.000 × 25% = 400.000.000 مالیات |

محاسبه مالیات علی الرأس برای اشخاص حقیقی

اشخاص حقیقی مؤظفند تا آخرین روز خرداد ماه سال بعد دوره مالیاتی، اظهارنامه مالیاتی و عملکرد سالشان را برای اداره امور مالیاتی کشور ارسال کنند، در غیر این صورت محاسبه مالیات برای این اشخاص به صورت علی الرأس خواهد بود و مشمول جریمه نیز خواهند شد. مالیات علی الرأس برای اشخاص حقیقی و حقوقی شامل معافیت مالیاتی نمیشود.

دلایل علی الرأس شدن مالیات چیست؟

در ماده 97 قانون امور مالیاتی چند دلیل برای علی الرأس شدن مالیاتهای مستقیم ذکر شده است که در ادامه شرح خواهیم داد. در آیین نامه مهم و کاربردی شماره 230761 (همان آیین نامه تحریر دفاتر معروف)، موارد رد دفاتر به شرح ذیل میباشد و اگر یکی از موارد زیر اتفاق افتد، پرونده به هیئت سه نفری موضوع بند 3 ماده 97 ارجاع داده میشود.:

-

-

- در صورتی که دفاتر ارائه شده به هر دلیلی از پلمپ خارج و یا فاقد یک یا چندین برگ باشد.

- ثبت نشدن یک مورد یا تعدادی از فعالیتهای مالی در صورتی که محرز شود.

- تأخیر تحریر دفاتر روزنامه بیش از 15 روز و تأخیر تحریر دفتر کل، زاید بر حد مجاز مندرج در این آیین نامه

- درج یا نگارش پیرامون فعالیتی به صورت پانوشت در حاشیه و کنار اسناد

- اضافه کردن موضوع بین خطوط

- خراش دادن، پاک کردن و سعی بر محو کردن مندرجات درون دفاتر به منظور سوء استفاده

- بر جای ماندن فضای سفید بیشتر از حالت عادی در صفحهها و سفید گذاشتن یک صفحه به طور کامل در اسناد روزنامه و مشاغل به قصد سوء استفاده

- طلبکار شدن حسابهای نقدی و بانکی، مگر این که حسابهای بانکی با صورتحساب بانک مطابقت نماید و یا بستانکار شدن حسابهای بانکی یا نقدی ناشی از تقدم و تأخر ثبت حسابها باشد که در این صورت موجب رد شدن دفاتر نمیشود.

- تعلل در ارائه دفاتر روزنامه و شغلهای زاید تا حد قانون تعیین شده در بندهای 2، 3 و 4 طبق ماده 13 و تعلل در ارائه دفاتر تا اندازۀ قانونی تعیین شده طبق ماده 14 و تعلل در ارائه زاید به اندازۀ تعیین شده طبق ماده 17 اساسنامه

- ثبت نشدن فعالیت شعبه در دفاتر مطابق با ضوابط ماده 15 اساسنامه

- نادرستی و وجود خطا حساب در درج فعالیت سازمان یا نهاد در شرایطی که هیچ مبادرتی نسبت به تصحیح آن مطابق با ضوابط ماده 11 اساسنامه انجام نشده باشد.

- اگر مؤدی طبق موارد برگههای ویژه وضع شده در ماده 169 قوانین مالیات در ایران را مورد استفاده قرار ندهد.

- ارائه ندادن آیین نامهها یا دستورالعملهای کار ماشین و برنامههای آن و نحوۀ کار با نرم افزارهای حسابداری مورد استفاده و البته عدم تسلیم خلاصه عملیات موضوع ماده 17 این آیین نامه در مهلت مقرر در آن ماده در مورد کسانی که از سیستم های الکترونیکی استفاده میکنند.

- ارائه نکردن جلدی پلمپ و مندرج شده از مدارک

- مطابقت نداشتن موارد ثبت شده مدارک در مقایسه با دادههای موجود در سامانههای الکترونیکی برای کسانی که از این سامانهها بهره میبرند.

- درج و ارائه هزینه یا سود و بهره غیر واقع یا انواع نمونههای مشابه غیر واقع در مدارک در صورتی که محرز شود.

- در مواردی که دفاتر مزبور به ادعای مؤدی از دسترس وی خارج شده باشد و غیر اختیاری بودن موضوع مورد تأیید بالاترین مسئول اداره امور مالیاتی ذیربط قرار نگیرد.

- تغییر نرم افزار حسابداری مورد استفاده در طی سال مالیاتی بدون اطلاع قبلی اداره امور مالیاتی ذیربط

- تحریر دفاتر به غیر از پول رایج کشور و زبان فارسی

-

علت علی الرأس شدن مالیات های مستقیم

در ماده 97 قانون مالیاتهای مستقیم بیان شده است که در مواردی درآمد مشمول مالیات مؤدی از طریق علی الرأس تشخیص خواهد شد که شامل توضیحات زیر باشد:

-

- در صورتی که تا موعد مقرر ترازنامه و صورت سود و زیان و یا حسب درآمد و هزینه و حساب سود و زیان، حسب مورد تسلیم نشده باشد.

- در صورتی که مؤدی به درخواست کتبی اداره امور مالیاتی مربوط از ارائه دفاتر و یا مدارک حساب در محل کار خود خودداری نماید. (منظور از محل کار در مورد اشخاص حقوقی نیز همان اقامتگاه قانونی آنها میباشد، مگر این که مؤدی قبلا مرکز عملیات خود را برای ارائه دفاتر و اسناد و مدارک کتبا به اداره امور مالیاتی مربوط اعلام نموده باشد.)

در اجرای این بند هرگاه مؤدی از ارائه قسمتی از مدارک حساب خودداری نماید، چنان چه مربوط به هزینه باشد از احتساب آن جزء هزینههای قابل قبول خودداری میشود و در صورتی که مربوط به درآمد باشد، درآمد مشمول مالیات این قسمت از طریق علی الرأس تعیین خواهد شد.

-

- در صورتی که دفاتر و اسناد و مدارک ابرازی برای محاسبه درآمد مشمول مالیات به نظر اداره امور مالیاتی غیرقابل رسیدگی تشخیص شود و یا به علت عدم رعایت موازین قانونی و آیین نامه مربوط مورد قبول واقع نشود که در این صورت مراتب باید با ذکر دلایل کافی کتبا به مؤدی ابلاغ و پرونده برای رسیدگی به هیأتی متشکل از سه نفر حسابرس منتخب رئیس کل سازمان امور مالیاتی کشور احاله گردد.

مؤدی میتواند ظرف یک ماه از تاریخ ابلاغ با مراجعه به هیأت مزبور نسبت به رفع اشکال رسیدگی و ادای توضیح کتبی در مورد نحوه رعایت موازین قانونی و آئین نامه حسب مورد اقدام نماید و در هر حال هیأت مکلف است ظرف 10 روز پس از انقضای یک ماه فوق نظر خود.

مالیات علی الرأس همچنین برای افراد حقیقی و حقوقی زیان آور است، چرا که میزان خرید شرکت در دورههای سه ماه مشخص شده و پس با اطلاعات دفاتر ضریب مالیاتی میزان مالیات شرکت را تعیین میکند.

از جمله جرایم که برای عدم اظهارنامه مالیاتی در نظر گرفته شده، جریمه 20 درصدی بر مالیات میمانند که براساس مالیات علی الرأس برای یک شرکت محاسبه میشود، در این هنگام اگر شرکت فروش هم نداشته باشد؛ براساس سودی که در علی الرأس برای او محاسبه شده باید جریمه 30 درصدی را پرداخت کند.

براساس ماده 97 قانون مالیاتهای مستقیم، اگر شرکت پرداخت کننده ظرف مدت 30 روز بعد از ابلاغ برگ تشخیص مالیات نسبت به ارائه اظهارنامه مالیاتی مطابق قوانین و مقررات سازمان مالیات اقدام کند، اعتراضش مورد بررسی قرار میگیرد براساس این قانون (ماده 97) ممکن است مانع از جریمه شدن و اعمال مجازات مالیاتی شود.

مفهوم مالیات علی الرأس پیمانکاری

با توجه به قانون مالیاتهای مستقیم در محاسبه درآمد پیمانکاران در مؤسسههای انفرادی، درآمد مشمول مالیات اشخاص حقیقی که به صورت انفرادی فعالیت میکنند میباشد، در صورتی که مالیات این افراد به صورت علی الرأس محاسبه شود مالیات با نرخهای تصاعدی که در ماده 134 قانون مالیاتهای مستقیم درج شده محاسبه و در نرم افزار حسابداری پیمانکاری ثبت میشود.

مالیات علی الرأس چه عواقبی دارد؟

در بعضی موارد به دلیل رد مدارک مالیاتی به دلایل مختلف مؤدیان در ارائه اطلاعات ناامید شده و این تفکر در آنها ایجاد شده است که ارائه اطلاعات و تهیه دفتر قانونی و مدارک مالیاتی نیز بیهوده است و اطلاعات حسابداری تأیید چندانی در میزان مالیات ندارد، اما علی الرأس مالیات عواقبی به دنبال دارد که در تصویر زیر آنها را نام برده ایم.

بیان چند نمونه از عواقب مالیات های علی الراس

اکنون که با عواقب مالیات علی الراس آشنا هستیم، بهتر است که توضیحات هر کدام را نیز بدانیم.

-

- فرار مالیاتی: بعضی مشاغل که در حاشیه سود بالاتر از ضریب مالیاتی برخودار هستند، به دنبال این میباشند که مالیات آنها از روش علی الرأس تأمین شود، چون هزینههای واقعی آنها بسیار کمتر از میزان تعیین شده در جدول ضرایب مالیاتی است. در واقع این روش بستر مناسبی برای فرار مالیاتی به دلایلی ایجاد میکند.

- افزایش هزینه دادرسی: در بسیاری از موارد مؤدیان اقدام به تهیه اطلاعات مورد نیاز سازمان میکنند، اما بنا به دلایلی دفتر آنها مردود اعلام میشود، آنها همچنین بیشترین تلاش را میکنند تا مالیات آنها از طریق رسیدگی به دفاتر اعلام شود.

اما این تلاشها که شامل ظرفیتهای دادرسی اعم از توافق با مدیر مالیاتی، هیئت بند 3 ماده 97، هیئت بدوی، هیئت تجدید نظر، شورای عالی مالیاتی، هیئت موضوع ماده 251 مکرر، هیئت موضوع ماده 216، هیئت موضوع ماده 249 و دیوان علامت اداری استفاده نمایند که همه این مراجع دادرسی باعث هزینههای وصول مالیات میشوند.

-

- کاهش ارزش مالیات وصولی به علت تطویل دادرسی و پرداخت مالیات: همانطور که در قبل گفته شد مؤدیانی که اقدام به تهیه اطلاعات کرده و از تمام ظرفیت دادرسی استفاده میکنند، علاوه بر زمان زیادی که باید برای این موضوع صرف کند، با هزینههای زیادی مواجه میشوند.

به علت تورم و کاهش ارزش پول و طولانی شدن زمان وصول مالیات در برخی موارد مشاهده میشود که مالیات وصول شده از طریق علی الرأس بسیار کمتر از مالیات است که سازمان با رسیدگی دفتر مؤدی و برگشت هزینههای قابل قبول تعیین میکند.

آیا مالیات علی الراس حذف شده است؟

مجلس شورای اسلامی در سال 94 قانون مالیات های مستقیم را اصلاح کرد که براساس آن مصوب شد، محاسبه مالیات از چرخه محاسبه مالیات شرکتها کنار گذاشته شود و برای آن یک مهلت سه ساله در نظر گرفته شد، اما متأسفانه با پایان این مهلت سه ساله در سال 97 همچنان سازمان امور مالیاتی به محاسبه مالیات به صورت علی الرأس ادامه میدهد.

فقط نام آن در قانون جدید مالیاتهای مستقیم به ضرایب سود فعالیت تغییر کرده است، بنابراین در صورت محاسبه مالیات به این روش میتوان به مراجع ذیصلاح در این خصوص شکایت کرد.

همچنین با توجه به این که این یک نوع تصمیم اداری محسوب میشود، میتوان به دیوان عدالت عالی کشور مراجعه کرده و برای باطل کردن این تصمیم درخواست ابطال تصمیم غیرقانونی سازمان امور مالیاتی را طرح و پیگیری نمود.

بنابراین مؤدیان باید توجه داشته باشند که اطلاعات مالی خود را در اظهارنامه مالیاتی به طور کامل و بدون نقص بیان کنند تا از مشکلات مالی جلوگیری شده و رسیدگی مالیات به بهترین شکل انجام شود. از آنجایی که تمام این مدارک، مستندات و اطهانامه ها باید از طریق کارپوشه مودیان ارائه شود، ما در سایت فرداد آموزش کارپوشه مودیان رابه طور کامل برای شما شرح داده ایم .

نتیجه گیری

اگر درآمد توسط ممیز مالیاتی تشخیص داده شود و برای آن مالیات در نظر گرفته شود، این مالیات علی الرأس نامیده میشود، این اتفاق معمولاً به دلیل عدم ارائه مدارک و اسناد مورد نیاز یا وجود نقص در آنها روی میدهد.

در مقالهای که خواندید سعی شد، توضیحاتی درباره علی الرأس و سایر مشکلات مالیاتی ارائه شود و به سؤالات و ابهامات شما در این باره پاسخ داده شود. برای جلوگیری از هرگونه مشکل مالیاتی باید حتما به کامل بودن مدارک و ارسال به موقع اظهارنامه مالیاتی توجه داشته باشید. همچنین اسفاده از یک نرم افزار حسابداری آنلاین متناسب با کسب و کار خود می تواند به طور چشمگیری اشتباهات محاسباتی و درنتیجه جریمه شدن را کاهش دهد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.