محاسبه بهای تمام شده شرکت تولیدی چگونه انجام میشود؟ تمامی شرکتها با بحث هزینه و درآمد در ارتباط هستند، یعنی این شرکتها برای کسب درآمد متحمل هزینههایی میگردند. شاید در ظاهر و در یک تعریف کلی همه آنها به عنوان هزینه و درآمد شناخته میشوند، اما در بحث حسابداری باید این هزینهها و درآمدها به طبقات مشخصی تقسیم و تفکیک شوند.

در مقاله پیش رو قصد داریم یکی از مباحث و طبقات اصلی در مبحث حسابداری شرکتها یعنی محاسبه بهای تمام شده شرکت تولیدی را با کمک برنامه حسابداری آموزش دهیم تا بتوانید بدون بروز هیچ ایراد و مشکلی بهای تمام شده کالای تولیدی خود را به دست آورید.

در این مقاله به مباحث زیر می پردازیم:

بهای تمام شده چیست؟

برای تولید هر کالایی واحد تولیدی باید متحمل هزینههایی از جمله هزینه خرید مواد مصرفی، هزینه نیروی کار و… شود. مجموع این هزینهها بجز هزینههای توزیع و فروش، که هزینههای مستقیم و غیر مستقیم تولید است، در نهایت با مفهوم بهای تمام شده شناخته میشوند.

به عبارت دیگر بهای تمام شده یا بهای تمام شده کالای تولیدی، هزینههای مستقیمی است که توسط شرکت تولیدی برای تولید کالا صورت میگیرد. طبق فرمول بهای تولید در حسابداری صنعتی، بهای تولید شامل هزینه مواد مصرفی در تولید کالا، هزینه نیروی کار مستقیم و… میباشد.

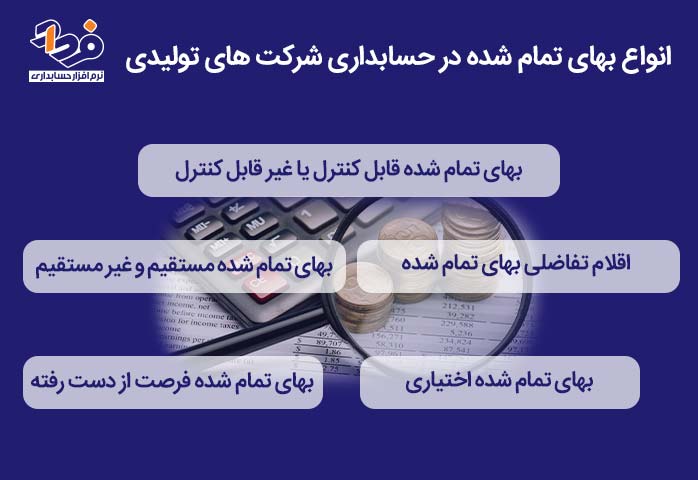

انواع بهای تمام شده در حسابداری شرکت های تولیدی

قبل از آنکه بخواهید در رابطه با موضوعاتی همچون اهمیت و نحوه محاسبه بهای تمام شده شرکت تولیدی و یا فرمول بهای تولید و انواع هزینهها آشنا شوید باید شالودهی آموزش حسابداری را آموخته باشید تا بتوانید مباحث تخصصی را درک کنید. در تصویر زیر به ارائه انواع بهای تمام شده شرکتهای تولیدی پرداختهایم.

آشنایی با انواع بهای تمام شده در شرکتهای تولیدی

استانداردها برای محاسبه بهای تمام شده

استاندارد برای محاسبه بهای تمام شده شرکت تولیدی (Calculation Of The Cost Price Of The Manufacturing Company) استاندارد حسابداری شماره 8 با عنوان حسابداری موجودی مواد و کالا میباشد. در این استاندارد به نحوه ارزشيابی و انعكاس موجودی مواد و کالا در صورتهای مالی پرداخته شده است.

برای محاسبه بهای تمام شده چه مواردی باید لحاظ شود؟

در مطالب آشنایی با حسابداری صنعتی مواردی که برای محاسبه بهای تمام شده کالای فروش رفته در یک شرکت تولیدی یا به عبارتی مواردی که در فرمول بهای تولید تاثیرگذار هستند را در مورد زیر خلاصه نمودیم:

- مواد اولیه

- دستمزد

- مواد غیرمستقیم

- دستمزد غیرمستقیم

- سایر هزینهها

محاسبه بهای تمام شده، ابزاری برای کنترل شرکت توسط مدیران است

تمامی هزینههای یاد شده در فرمول محاسبه قیمت تمام شده محصول یا فرمول محاسبه بهای تمام شده خدمات قابل رویت است و در صورتی که بخواهید نسبت به محاسبه بهای تمام شده اقدام کنید، کافی است که بعد از محاسبه هزینههای یاد شده، مقادیر به دست آمده را در فرمول بهای تولید در نرم افزار حسابداری ابری جایگذاری کنید.

اهمیت محاسبه بهای تمام شده در شرکت های تولیدی

همانطور که میدانید از حسابداری بهای تمام شده برای محاسبه هزینههای مختلف شرکت استفاده میشود. در اهمیت محاسبه بهای تمام شده شرکتهای تولیدی همین بس که ابزاری برای کنترل شرکت توسط مدیران است.

به طور کلی اهمیت محاسبه بهای تمام شده شرکت تولیدی به چند مورد جزئی طبقه میشود که میتوانیم به تعیین نرخ بازده سرمایه گذاری و تعیین نقطه سر به سر اشاره کنیم، البته موارد دیگری نیز وجود دارد که در تصویر زیر بیان کردهایم.

دلایلی که باعث میشود در شرکت تولیدی بهای تمام شده محاسبه شود

محاسبه بهای تمام شده در شرکتهای تولیدی چه فوایدی دارد؟

از نظر حسابداری، محاسبه بهای تمام شده شرکت تولیدی نشان دهنده میزان هزینههای صورت گرفته در تولید کالای ساخته شده است، همچنین با محاسبه بهای تمام شده شرکت تولیدی در فرآیند تصمیم گیری مربوط به تولید و مدیریت موجودی به مدیران کمک شایانی میکند.

امروزه مدیران شرکتها با خرید نرم افزار حسابداری، کارهای مالی و محاسباتی خود را به صورت خودکار و سیستمی انجام میدهند. باید توجه داشته باشید برای محاسبه بهای تمام شده شرکت تولیدی و اطلاع از موجودی کالای پایان دوره میتوانید از نرم افزار فروش نیز استفاده کنید.

تأثیرات محاسبه بهای تمام شده در بخشهای مختلف شرکت

محاسبه بهای تمام شده شرکت تولیدی برای محاسبه حاشیه سود ناخالص شرکت، مدیریت هزینههای جانبی شرکت، تهیه گزارش از جزئیات تولید، مقدار مصرف و تمامی عوامل موثر بر تولید استفاده شده و در واقع بر تمامی بخشهای مختلف یک شرکت تاثیرگذار میباشد.

نحوه محاسبه بهای تمام شده در شرکت های تولیدی

همانطور که میدانید بهای تمام شده کالای فروش رفته در صورت سود و زیان هر شرکت نشان داده میشود. نحوه محاسبه بهای تمام شده شرکت تولیدی به این صورت است که با در نظر گرفتن و محاسبه هزینه مستقیم مواد، هزینه کار مستقیم و سربار ساخت در نهایت هزینه ساخت یا بهای تمام شده به دست میآید.

چه مواردی در محاسبه بهای تمام شده شرکتهای تولیدی لحاظ میشود؟

برای محاسبه بهای تمام شده شرکت تولیدی باید هزینهها در نظر گرفته شوند. هزینههای مذکور که در فرمول بهای تولید یا فرمول محاسبه قیمت تمام شده محصول نیز قابل مشاهده است به شرح موارد زیر است:

- هزینه مواد مستقیم

- هزینه دستمزد مستقیم

- هزینه سربار

روش های ثبت بهای تمام شده در اکسل

روشها یا نحوه محاسبه بهای تمام شده شرکت تولیدی در اکسل که از آن به عنوان سیستم سنتی در محاسبه بهای تمام شده نیز یاد میشود را در تصویر زیر به صورت کامل ذکر نمودهایم؛ میتوانید از این روشها برای ثبت بهای تمام شده استفاده کنید.

روشهایی برای ثبت قیمت تمام شده در اکسل

فرمول محاسبه قیمت تمام شده محصول در شرکت های تولیدی

هزینههای مستقیم ایجاد محصول توسط یک واحد تولیدی که شامل هزینه مواد مصرفی و هزینه نیروی کار است، به عنوان قیمت تمام شده محصول شناخته میشود. نحوه محاسبه بهای تمام شده شرکت تولیدی در اکسل یکی از الزاماتی است که حسابداران از جمله واحد صنعتی یا بهای تمام شده هر شرکتی باید با آن آشنایی داشته باشند.

در محاسبه قیمت تمام شده محصول، مواد اولیه که به طور مستقیم برای تولید کالا مصرف شده، هزینه دستمزد کارگران و متخصصان خط تولید و هزینههای سربار عوامل تاثیرگذاری هستند. فرمول بهای تمام شده در شرکت تولیدی به شرح موارد ذکر شده هستند:

| ردیف | فرمول محاسبه بهای تمام شده شرکت تولیدی |

| 1 | قیمت تمام شده محصول = هزینه مواد مستقیم مصرفی + هزینه دستمزد مستقیم + هزینه سربار ساخت |

| 2 | خرید خالص = خرید طی دوره + اضافات خرید – (برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید) |

| 3 | موجودی کالای آماده برای فروش = موجودی کالای اول دوره + خرید خالص |

| 4 | بهای تمام شده کالای فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره |

| 5 | موجودی کالای پایان دوره = موجودی کالای تعدادی در انبارها که قابل شمارش باشد * بهای هر کالا |

نحوه محاسبه بهای تمام شده در شرکت های خدماتی

علاوه بر دستمزد پرسنلی که نسبت به ارائه خدمات اقدام میکنند، هزینه سربار هر خدمت نیز در فرمول محاسبه بهای تمام شده خدمات در نظر گرفته میشود. برای محاسبه بهای تمام شده، با استفاده از روش هزینه یابی سفارش کار و روش هزینه یابی مرحلهای اقلام بهای تمام شده را میان خدمات در دست اقدام و یا دوایر مختلف شرکت خدماتی تسهیم میکنند.

در صورتی که برای محاسبه بهای تمام شده در شرکت خدماتی از روش هزینه یابی سفارش کار استفاده شود، باید به ازای هر یک از خدمات در دست اقدام، یک حساب کار در جریان در دفترکل افتتاح شود و در نهایت بهای تمام شده هر خدمتی به صورت مجزا و طبق فرمول محاسبه بهای تمام شده خدمات محاسبه و کنترل شود.

اگر برای محاسبه بهای تمام شده در شرکت خدماتی از روش هزینه یابی مرحلهای استفاده شود، برای هر یک از مراکز ارائه دهنده خدمات باید یک حساب کار در جریان در دفترکل افتتاح شود و بهای تمام شده خدمات مطابق مرکز و یا دایره ارائه دهنده خدمت و با استفاده از فرمول محاسبه بهای تمام شده خدمات تعیین و کنترل شود.

نحوه تهیه گزارش بهای تمام شده در موسسه تولیدی

جهت تهیه گزارش بهای تمام شده در شرکت تولیدی به ترتیب 4 مرحله ذکر شده باید اقدام گردد:

- تهیه و تنظیم گزارش مصرف مواد در دوره مورد نظر، برای این امر ابتدا خرید مواد طی دوره را درنظر گرفته و سپس برگشت از خرید، تخفیفات نقدی از آن کسر میشود تا خرید خالص به دست آید. بعد از این مرحله باید هزینه حمل مواد خریداری شده به خرید خالص اضافه گردد تا بهای تمام شده مواد خریداری شده نیز مشخص شود.

- محاسبه بهای تمام شده کالای ساخته شده با استفاده از فرمول محاسبه قیمت تمام شده محصول

- جمع موجودی محصول تولید شده با کالای ساخته شده اول دوره

- کسر کالای آماده فروش انتهای دوره

نحوه تهیه گزارش بهای تمام شده در بازرگانی

برای تهیه گزارش بهای تمام شده در شرکت بازرگانی اطلاعات دقیق مربوط به موجودی کالا از جمله کالای ابتدا و انتهای دوره و خرید صورت گرفته طی دوره و هزینه حمل مربوطه جمع آوری میشود و در نهایت با داشتن اطلاعات مذکور و انجام محاسبات مطابق فرمول محاسبه بهای تمام شده، گزارش مورد نظر آماده میگردد.

انواع هزینهها در فرمول قیمت تمام شده

از جمله وظایف مهم واحد حسابداری در یک واحد اقتصادی که در تصویر زیر آنها را بیان کردهایم؛ میباشند که در محاسبه قیمت تمام شده و در فرمول بهای تولید، مورد استفاده قرار میگیرند.

هزینههایی که در فرمول قیمت تمام شده تاثیرگذارند

هزینه ثابت در قیمت تمام شده

هزینه ثابت در قیمت تمام شده شامل هزینههایی هستند که به صورت مستقیم با تولید محصول موردنظر ارتباطی ندارند، اما با هدف راه اندازی و تولید محصول در یک شرکت تولیدی استفاده از آنها ضروری میباشد. از جمله این هزینهها میتوانیم به حقوق مدیران، سرپرستان، اجاره دفاتر یا محل فعالیت اشاره کنیم.

به عبارت دیگر هزینه ثابت در دامنه مشخصی از ظرفیت تولید واحد تولیدی تغییری نمیکند، یعنی اگر واحد تولیدی در محدوده یک ظرفیت حداقلی تولید یا حداکثری تولید فعالیت کند، هزینه ثابت مشخصی را خواهد داشت. برای مدیریت بهتر یک مجموعه باید واحد تولیدی بتواند در حداکثر ظرفیت عملی فعالیت کند تا هزینه ثابت هر واحد محصول تولیدی کاهش یابد.

هزینه متغیر در قیمت تمام شده

یکی از عوامل تاثیرگذار بر فرمول محاسبه قیمت تمام شده محصول، هزینه متغیر در قیمت تمام شده است. این هزینه ارتباط مستقیمی با تولید داشته و مربوط به هزینههای مواد و نیروی کار است. هزینه متغیر معمولا دارای نوسان است و مبلغ ثابتی را نمیتوان برای آن در نظر گرفت.

هزینه مختلط در قیمت تمام شده

بر خلاف هزینههای متغیر و ثابت، هزینههای مختلط دارای شرایط مشخص یا الگوی خاصی نیستند. هزینه مختلط با هدف تجزیه و تحلیل، تهیه و ثبت گزارش بهای تمام شده متحمل شرکت میشود. هزینه مختلط به دو دسته ثابت و متغیر طبقه بندی میگردد.

سیستم های محاسبه قیمت تمام شده

محاسبه بهای تمام شده شرکت تولیدی به وسیله سیستم قیمت تمام شده صورت میگیرد. سیستمهای محاسبه قیمت تمام شده با توجه به انواع روشهای محاسبه بهای تمام شده، به شرح موارد زیر میباشد:

- هزینه یابی سفارش کار

- هزینه یابی مرحلهای (مراحل تولید)

- هزینه یابی محصول مشترک

- هزینه یابی بر مبنای فعالیت یا روش ABC

مزایا و معایب سیستم سنتی در محاسبه قیمت تمام شده شرکت تولیدی

در سیستم سنتی محاسبه بهای تمام شده شرکت تولیدی مواد و دستمزد مستقیم به محصول تخصیص داده شده و سپس هزینههای سربار بر مبنای نرخ جذب تخصیص داده میشود و در نهایت طبق فرمول محاسبه قیمت تمام شده محصول نسبت به محاسبه بهای تمام شده اقدام میگردد.

عدم دستیابی به تخصیص روابط بین هزینهها، بی اهمیت شدن هزینه کار مستقیم، عدم توانایی ارائه اطلاعات صحیح برای بهای تمام شده کالا و میزان سودآوری از جمله معایب استفاده از سیستم سنتی در محاسبه بهای تمام شده شرکت تولیدی است. از جمله مزایای سیستم سنتی در محاسبه بهای تمام شده شرکت تولیدی میتوانیم به موارد زیر اشاره کنیم:

- محاسبه بهای تمام شده برای هر سفارش به صورت جداگانه و منحصر به همان سفارش در هزینه یابی سفارش کار امکان پذیر است.

- در هزینه یابی به روش مرحلهای، محاسبه بهای تمام شده در هر یک از دایرههای تولید محصول امکان پذیر میباشد.

- در هزینه یابی به روش محصول مشترک، از یک دستورالعمل کلی برای محاسبه بهای تمام شده محصولات استفاده میگردد.

ABC چیست؟

هزینه یابی بر مبنای فعالیت یا (ABC) یکی از سیستمهای نوین هزینه یابی است که در آن رابطه میان هزینهها و محصولات تولیدی شناسایی میگردد و هزینههای غیر مستقیم و سربار به محصولات، اختصاص داده میشود.

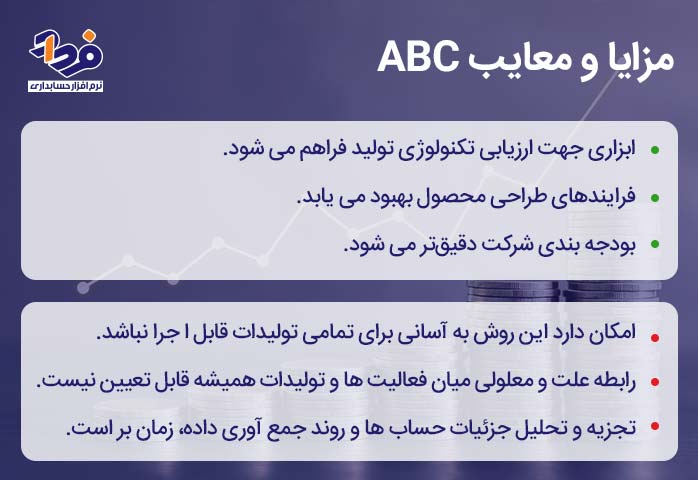

مزایا و معایب ABC

استفاده از سیستم هزینه یابی بر مبنای فعالیت، مانند هر سیستم دیگری دارای مزایا و معایبی میباشد که در ادامه ابتدا به مزایا و سپس به معایب آن خواهیم پرداخت.

- سیستم هزینه یابی و تخصیص هزینههای شرکت مطلوبتر میشود.

- هزینههای واقعی به صورت دقیقتر مشخص میگردد.

- ارزیابی صحیح تری از عمکرد مالی مدیران به نمایش گذاشته میشود.

در تصویر زیر دیگر مزایای هزینه یابی بر مبنای فعالیت را ذکر کردهایم.

استفاده از سیستم هزینه یابی بر مبنای فعالیت، مانند هر سیستم دیگری مزایا و معایبی دارد

موارد دیگری میز از معایب هزینه یابی بر مبنای فعالیت باقی مانده است که شامل موارد زیر میباشد:

- در این روش هر تغییری که در فرآیند کاری رخ بدهد، مستلزم بازسازی مدل هزینه یابی برمبنای فعالیت است.

- نسبت به سایر روشهای هزینه یابی از پیچیدگی بیشتری برخوردار است.

روش پیاده سازی ABC

هر پروژه ABC برای محاسبه بهای تمام شده شرکت تولیدی یک طرح پیاده سازی واقعی است که شامل مراحل زیر میباشد:

- برنامه ریزی

- تعیین منابع مالی و عملیاتی

- شناسایی و تعریف فعالیتها و فرآیندها

- توسعه طرح مفهومی مدل بهای تمام شده

- پیاده سازی و ارزیابی مدل بهای تمام شده

- تفسیر اطلاعات جدید

- اطمینان از الزامات و نیازهای سیستم در حال اجرا

مزایای حسابداری صنعتی در هزینه یابی

هزینه یابی در حسابداری صنعتی به معنی صرف منابع با هدف دست یابی به اهداف خاص است. مزایای حسابداری صنعتی شامل موارد ذکر شده زیر میباشند:

- آنالیز تحلیلی خط تولید

- مقایسه روند فعالیت شرکت

- کنترل هزینههای تولید

- کاهش هزینههای غیر ضروری

- تفکیک درآمد و هزینه

- محاسبه سود و زیان شرکت

- افزایش بهره وری

اشتباهات در محاسبه بهای تمام شده چه مشکلاتی را ایجاد می کند؟

رخ دادن یک اشتباه حتی کوچک از جمله اشتباه در محاسبه بهای تمام شده موجودیهای شرکت، شمارش فیزیکی، ثبت پیش پرداخت، محاسبه اشتباه مالیات شرکتهای تولیدی بر قیمت تمام شده کالای فروش رفته و در نتیجه بر سود خالص شرکت اثرگذار خواهد بود. به علت تاثیر گذاری سود بر روند فعالیت شرکتها، عملکرد مالی واحد تجاری نیز دچار تغییراتی خواهد شد.

نتیجه گیری

محاسبه بهای تمام شده شرکت تولیدی دارای روشها و انواع مختلفی میباشد که مدیران و سرپرستان تولیدی میتوانند از آن استفاده نمایند. برای تولید هر کالایی واحد تولیدی باید متحمل هزینههایی از جمله هزینه خرید مواد مصرفی، هزینه نیروی کار و… شود. مجموع این هزینهها با مفهوم بهای تمام شده شناخته میشوند.

در این مقاله نسبت به ارائه شرح مختصری در رابطه با بهای تمام شده، اهمیت محاسبه بهای تمام شده در شرکت تولیدی، نحوه محاسبه بهای تمام شده با استفاده از فرمول بهای تولید پرداختیم. اگر سوال و یا پیشنهادی در خصوص مقاله دارید میتوانید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

حسابداری صنعتی یعنی حسابداری قیمت تمام شده..

سلام وقت بخیر

خیر اما ارتباط تنگاتنگی باهم دارند. حسابداری صنعتی و حسابداری بهای تمام شده دو مفهوم مرتبط در حسابداری هستند، اما دقیقا یکسان نیستند. هر دو شاخه از حسابداری، بر روی هزینه متمرکز هستند اما با اهداف و رویکردهای متفاوتی. حسابداری صنعتی یک چهارچوب کلی برای مدیریت هزینه هااست، در حالی که حسابداری بهای تمام شده بر روی محاسبه دقیق هزینه های تولید متمرکز دارد.

Ok

مطالبتون عالی بود -اگر زحمتی نیست یک نمونه از پلت فرمهای مدل شده که برای بهائ تمام شده محصول اجرا کردینه رو توسایت بزنید باتشکر فراوان

مطالبتون عالی بود -اگر زحمتی نیست یک نمونه از پلت فرمهای مدل شده که برای بهائ تمام شده محصول اجرا کردینه رو توسایت بزنید باتشکر فراوان

سلام ممنون از مقاله خوبتون، ببخشید تیم ما یک مشاوره خرید نیاز داره برای کارخانه ای که اخیرا تاسیس کرده ایم.

قبل از اینجا توی مجله اقتصاد آفرین هم مطلبی خوندم که نوشته بود نرم افزارها میتونن گزارشات مالی دقیق به ما بدن، خواستم بدونم این گزارشات شامل چیا هستن؟

سلام وقت بخیر. باید بررسی کنید که در نرم افزار چه گزارشاتی تعریف شده اند. در اکثر نرم افزارهای حسابداری گزارشات دفتر روزنامه، ترازنامه، صورت سود و زیان تعریف شده هستند.