هدف تمامی شرکتها از جمله شرکت های تولیدی در کسب و کار، رسیدن به بالاترین سود ممکن می باشد. از آنجایی که شرکتها در ابتدای فعالیت خود دارای هزینههایی میباشند، لذا به دست آوردن سود از روز اول فعالیت سخت می باشد. محاسبه نقطه سر به سر تولید کمک میکند، تا شرکت پیش بینی های لازم را انجام داده و به هدف خود دست پیدا کند.

همه شرکت ها تمایل دارند که پیشبینی کنند در چه سطحی از تولید درآمدها از هزینهها بیشتر میشود و شرکت به سودآوری می رسد. بنابراین در این مقاله به بررسی نقطه سربه سر تولید در شرکت های تولیدی می پردازیم. با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

نقطه سر به سر در شرکت های تولیدی

برای آشنایی با نقطه سربه سر شرکت های تولیدی ابتدا تعریفی از نقطه سر به سر تولید را بیان می کنیم و سپس به اهمیت نقطه سربهسر در شرکت تولیدی و نحوه محاسبه و تحلیل نقطه سر به سر می پردازیم که در نرم افزار حسابداری تولیدی میتوانید انجام دهید

نقطه سر به سر تولید چیست؟

نقطه سر به سر در شرکت تولیدی به این مفهوم است که به یک تعداد از فروش برسیم که در آن، کل درآمدهای شرکت با کل هزینهها مساوی باشد. یعنی شرکت نه سود و نه زیان داشته باشد. به عبارت دیگر نقطه سر به سر تولید نقطهای است که تعداد فروش مساوی با پوشش دادن هزینه هاست.

مفهوم نقطه سر به سر تولید

مفهوم نقطه سر به سر در خرده فروشی و شرکت های تولیدی

محاسبه نقطه سر به سر در تمام موسسات تولیدی، خدماتی، بازرگانی و حتی خرده فروشیها نیز اهمیت خاصی دارد. خرده فروشان برای اینکه بدانند چه تعداد فروش داشته باشند تا هزینهها را تامین کرده و به حداقل برسانند، از مفهوم نقطه سربهسر استفاده می کنند. در واحدهای تولیدی نیز تولیدکنندگان برای اینکه بدانند که چه تعداد تولید و فروش داشته باشند تا به سود برسند، از مفهوم نقطهسربهسر استفاده می کنند.

اهمیت نقطه سر به سر در شرکت های تولیدی

محاسبه نقطه سر به سر در شرکت تولیدی از اهمیت زیادی برخوردار است. برای اینکه این شرکتها بتوانند به سود برسند و کسب و کار خود را رونق دهند، می توانند با استفاده از تحلیل نقطه سربهسر، میزان فروش خود را برای رسیدن به بیشترین سود مشخص کنند.

کاربرد نقطه سر به سر شرکت های تولیدی

قطعاً هدف تمام واحدهای تولیدی رسیدن به حداکثر سود می باشد. برای اینکه این واحدها بدانند با چه میزان فروش میتوانند به سود بیشتری دست یابند، از نقطه سر به سر استفاده میکنند. نقطه سربهسر در شرکت تولیدی کاربرد زیادی دارد.

از جمله کاربرد نقطه سر به سرهای شرکت تولیدی میتوان به این اشاره کرد که با استفاده از نقطه سر بهسر، شرکت تولیدی می تواند پیش بینی کند که قیمت فروش محصولات خود را تا چه میزان میتواند کاهش دهد، تا زیانی متوجه شرکت نشود. یا اینکه با چه قیمتی محصولات خود را به فروش برساند، تا به حداکثر سود دست یابد.

شرکت تولیدی با بررسی نقطه سر بهسر می تواند بداند که با تغییرات قیمت فروش، چه تغییری در میزان سود شرکت ایجاد خواهد شد.

هزینه در نقطه سر به سر تولید

برای محاسبه نقطه سر به سر شرکت های تولیدی باید با انواع هزینه ها آشنایی داشته باشیم، تا بتوانیم نقطه سربه سر را محاسبه کنیم.

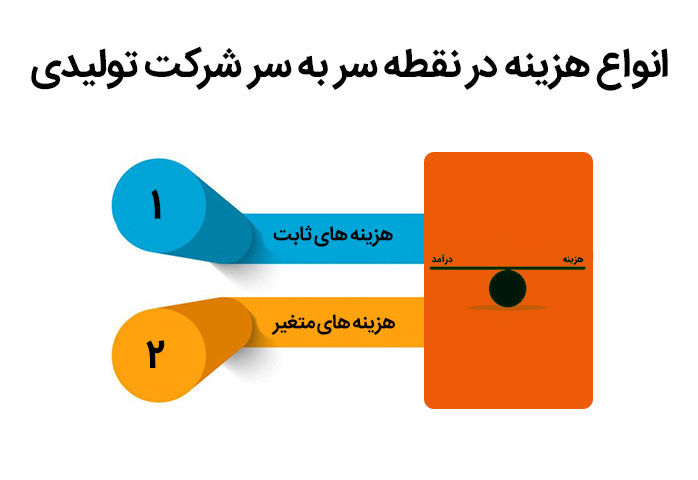

انواع هزینه در نقطه سر به سر شرکت تولیدی

انواع هزینه ها در نقطه سربه سر تولید عبارتند از:

- هزینه های ثابت

- هزینه های متغیر

انواع هزینه در نقطه سر به سر شرکت تولیدی

هزینه های ثابت: هزینه هایی که هستند با افزایش یا کاهش حجم فروش، افزایش یا کاهش پیدا نمی کنند. مانند هزینه حقوق پرسنل، هزینه ایاب و ذهاب پرسنل خط تولید. اگر می خواهید با نحوه محاسبه حقوق پرسنل آشنا شوید، حتما مقاله محاسبه حقوق و دستمزد را مطالعه کنید.

هزینه های متغیر: هزینه های متغیر برعکس هزینه ثابت می باشند. یعنی با افزایش یا کاهش حجم فروش، هزینهها افزایش یا کاهش پیدا میکنند. مثل هزینه حمل مواد اولیه که اگر فروش زیاد باشد در این صورت هزینه حمل افزایش پیدا می کند.

هزینه نهایی در نقطه سر به سر شرکت تولیدی

اگر هزینه ثابت و هزینه متغیر شرکت تولیدی را با هم جمع کنیم، هزینه نهایی در نقطه سربهسر شرکت های تولیدی به دست میآید. نقطه سر به سر نقطهای است، که درآمد نهایی با هزینه نهایی برابر باشد.

روش محاسبه نقطه سر به سر شرکت تولیدی

برای محاسبه نقطه سربهسر در شرکت تولیدی به فاکتورهای نیاز داریم. اولین فاکتور هزینه ثابت، دومین فاکتور هزینه متغیر، و سوم قیمت فروش می باشد. روش محاسبه نقطه سر به سر تولید در شرکت تولیدی در ادامه بررسی می گردد.

محاسبه نقطه سر به سر تولید

برای محاسبه نقطه سربه سر تولید در شرکت تولیدی ابتدا هزینه های ثابت و هزینه های متغیر را شناسایی می کنیم. سپس با توجه به قیمت فروش هر واحد کالا، نقطه سر بهسر را محاسبه میکنیم. فرمول محاسبه نقطه سر به سر تولید به شرح زیر می باشد:

Q = F/P-V

- Q: تعداد تولید در نقطه سر بهسر

- P: قیمت فروش کالا

- F: هزینه ثابت

- V: هزینه متغیر هر واحد کالا

محاسبه نقطه سر به سر تولید در اکسل

برای محاسبه نقطه سر به سر تولید در اکسل، مراحل زیر را انجام می دهیم.

- ابتدا هزینه ثابت، هزینه متغیر و قیمت فروش را شناسایی کرده و در یک جدول در اکسل مطابق شکل زیر وارد می کنیم.

- سپس در یک سلول دیگر فرمول محاسبه نقطه سر به سر را وارد می کنیم، که عبارت است از: هزینه ثابت تقسیم بر اختلاف قیمت فروش و هزینه متغیر. به این صورت نقطه سر به سر به دست میآید.

محاسبه نقطه سر به سر تولید در اکسل

عوامل موثر بر نقطه سر به سر شرکت تولیدی

عوامل مختلفی بر نقطه سر به سرتولید در شرکت تولیدی تاثیر دارند. از جمله عوامل موثر بر نقطه سر به سر تولید در شرکت تولیدی، قیمت محصولات، هزینه ثابت و هزینه متغیر می باشد. در ادامه، تأثیر هر یک از این عوامل بر نقطه سر بهسر بررسی می گردد.

تغییر نقطه سر به سر شرکت تولیدی

چنانچه عوامل موثر بر نقطه سر به سرتولید در شرکت تولیدی، افزایش یا کاهش پیدا کنند، نقطه سر بهسر نیز تغییر پیدا می کند. از آنجایی که هدف شرکت، کاهش نقطه سر بهسر و افزایش سود می باشد، بنابراین باید هر یک از عوامل موثر بر نقطه سر به سر را تجزیه و تحلیل کنیم، تا بدانیم که چه عواملی باعث تغییر نقطه سر به سر شرکت های تولیدی می گردند.

افزایش نقطه سر به سر

عواملی که باعث افزایش نقطه سر به سر شرکت تولیدی می گردند عبارتند از:

- افزایش فروش

- افزایش هزینههای تولید

- تعمیر تجهیزات

افزایش فروش: هرگاه در یک شرکت، تقاضا برای محصولات افزایش پیدا کند، در این صورت فروش نیز افزایش می یابد. در نتیجه شرکت برای اینکه تقاضاها را پوشش دهد باید تولید خود را افزایش دهد. این امر باعث افزایش هزینه های اضافی تولید می گردد. افزایش هزینهها منجر به افزایش نقطه سر به سر شرکت های تولیدی می گردد. اگر می خواهید اطلاعات خود را در زمینه ارتباطات با مشتریان تکمیل نمایید حتما مقاله اصول مشتری مداری را مطالعه نمایید.

افزایش هزینههای تولید: در برخی مواقع، تقاضا برای محصول تغییر نمیکند در نتیجه فروش شرکت نیز ثابت می ماند. ولی تغییر برخی از هزینه های متغیر از جمله افزایش قیمت مواد اولیه و یا افزایش حقوق کارکنان، باعث افزایش هزینهها می گردند. این امر باعث افزایش نقطه سر بهسر در شرکت تولیدی می شود.

تعمیر تجهیزات: در برخی مواقع تجهیزات یا ماشین آلات در شرکت خراب می شوند و این امر باعث کاهش تولید و فروش می شود. از طرفی دیگر هزینه تعمیرات نیز باعث افزایش هزینهها میشود. این عوامل باعث افزایش نقطه سر بهسر شرکت های تولیدی می شوند.

کاهش نقطه سر به سر

از عواملی که می توانند باعث کاهش نقطه سر به سر تولید شوند می توان موارد زیر را نام برد:

- افزایش قیمت محصولات

- تحلیل حاشیه سود

- قیمتگذاری

- برون سپاری

- تحلیل هزینه

افزایش قیمت محصولات: با افزایش قیمت محصولات، شرکت میتواند نقطه سر بهسر خود را کاهش دهد. اگر چه با افزایش قیمت محصولات، امکان از دست دادن مشتری وجود دارد، ولی با این حال افزایش قیمت بهترین راه برای کاهش نقطه سر به سر تولید می باشد.

تحلیل حاشیه سود: اختلاف قیمت فروش و هزینه متغیر یک واحد، حاشیه سود می باشد. شرکتها باید تلاش کنند تا فروش محصولات خود را با بیشترین حاشیه سود انجام دهند. این امر باعث کاهش نقطه سر به سر می گردد.

قیمت گذاری: شرکتها باید در نحوه قیمت گذاری دقت کنند. به دلیل اینکه کاهش قیمت محصولات باعث افزایش نقطه سر به سر شرکت تولیدی می شود، لذا این شرکت ها می توانند با استفاده از طرحهای مختلف مانند تخفیف، نقطه سر بهسر را کاهش دهند. در نظر داشته باشید که برای بهای تمام شده فقط قمیت کالا مد نظر نیست و باید مواردی که در خلاصه پرونده پرسونلی ثبت میشود مانند رد کردن لیست بیمه، حداقل دستمزد پرسونل و … نیز در نظر گرفته شود اگر می خواهید با نحوه قیمت گذاری کالاها آشنا شوید حتما مقاله قیمت گذاری کالا و خدمات را مطالعه نمایید.

برون سپاری: با انتخاب برون سپاری می توان هزینهها را کاهش داد. در نتیجه با کاهش هزینهها، تولید افزایش پیدا میکند. که این امر باعث کاهش نقطه سر بهسر می گردد.

تحلیل هزینه: شرکت ها میتوانند با بررسی هزینه های تولید اعم از هزینه های ثابت و متغیر، پیش بینی کنند که چطور میتوانند با کاهش هزینه ها، بدون اینکه به کسب و کار خود آسیب برسانند، نقطه سر به سر را کاهش دهند.

جدول تغییرات نقطه سر به سر، با تغییر هر یک از عوامل موثر بر نقطه سر به سر تولید به شرح زیر می باشد.

| عامل | تغییرات عامل | تغییرات نقطه سر به سر |

| قیمت فروش محصول | افزایش | کاهش |

| کاهش | افزایش | |

| هزینه متغیر هر واحد محصول | افزایش | افزایش |

| کاهش | کاهش | |

| هزینه های ثابت | افزایش | افزایش |

| کاهش | کاهش | |

| حجم فروش | افزایش | بی تاثیر |

| کاهش | بی تاثیر |

موارد استفاده از نقطه سر به سر در شرکت های تولیدی

از نقطه سر به سر شرکت تولیدی می توان در موارد مختلفی استفاده کرد. نقطه سر بهسر در شرکت تولیدی دارای مزایا و معایبی می باشد. با بررسی این مزایا و معایب، میتوان به کاهش نقطه سر به سر و در نتیجه افزایش سود کمک کرد. در ادامه، برخی از مزایا و معایب نقطه سر به سر در شرکت تولیدی را بررسی می کنیم.

مزایای نقطه سر به سر در شرکت های تولیدی

نقطه سر به سر شرکت تولیدی، دارای مزایایی می باشد که چند مورد از مهم ترین آنها عبارتند از:

- نقطه سر بهسر شرکت تولیدی یک ابزار مناسبی است، که برای تعیین اهداف شرکت می توان از آن استفاده کرد.

- محاسبه نقطه سر بهسر تولید، به شرکت کمک میکند تا در سطوح مختلف تولید و فروش، مقدار سود یا زیان را محاسبه کند.

- نقطه سر به سر شرکت تولیدی می تواند در شناسایی هزینهها اعم از هزینه های ثابت و متغیر به شرکت کمک کند.

- کمک به شرکت برای به دست آوردن تعداد دقیق فروش مورد نیاز برای شروع سودآوری، یکی از مزایای نقطه سر به سر می باشد.

- شرکت با محاسبه نقطه سر بهسر می تواند بداند که با تغییرات هزینه و یا تغییرات قیمت فروش، چه مقدار سود می تواند به دست آورد.

معایب نقطه سر به سر شرکت تولیدی

نقطه سر به سر در شرکت تولیدی با وجود داشتن مزایا، دارای معایبی نیز می باشد. برخی از این معایب نقطه سر به سر به شرح زیر می باشند:

- تحلیل نقطه سر به سرتولید در شرکت تولیدی تنها برای یک محصول استفاده می شود. در حالی که اگر تعداد محصولات زیاد باشد، شرکت برای محاسبه نقطه سر به سر با مشکل مواجه خواهد شد.

- نقطه سر به سر با این فرض محاسبه میشود که با تغییرات تولید، میزان درآمد و هزینه ها تغییر نمیکنند و ثابت می مانند، در حالی که این غیر ممکن است.

- در تجزیه و تحلیل نقطه سر بهسر همیشه فرض میشود که تعداد تولید و فروش ثابت هستند. در حالی که این امر در عمل ممکن نیست.

- ایجاد جدول سر به سر و محاسبه نقطه سر به سر، به زمان زیادی نیاز دارد.

نکات مهم نقطه سر به سر در شرکت های تولیدی

با توجه به اهمیت نقطهسربهسر شرکت تولیدی، باید به تحلیل نقطهسربهسر توجه زیادی کرد. از جمله نکات مهمی که در نقطه سر به سر شرکت تولیدی باید بدان توجه نمود عبارتند از:

- فرضیات نقطه سر به سر شرکت تولیدی

- مدل نقطه سربهسر شرکت تولیدی

- محدودیت تحلیل نقطه سر به سر

فرضیات نقطه سر به سر در شرکت های تولیدی

از فرضیات نقطه سربهسر شرکت تولیدی، می توان موارد زیر را نام برد:

- هزینه های ثابت همیشگی هستند.

- هزینه های متغیر هر واحد برای مقدار مشخصی از تولید ثابت هستند.

- تحلیل نقطه سر به سر فقط برای یک محصول قابل استفاده است.

- کل تولید برابر با کل فروش است.

- قیمت فروش در سطوح مختلف فعالیت ثابت است.

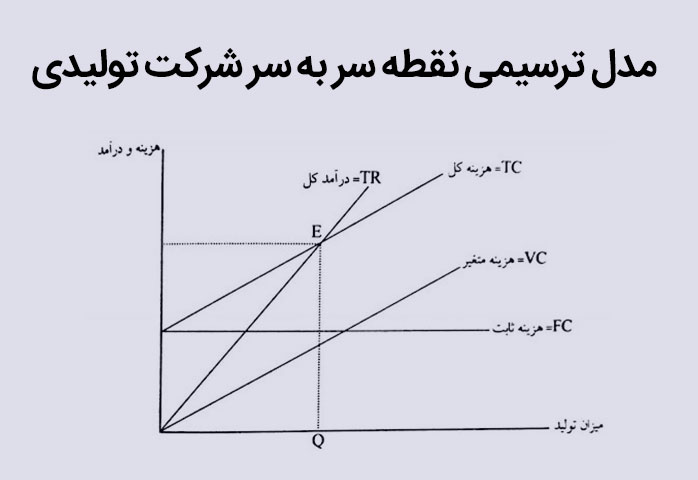

مدل نقطه سر به سر شرکت تولیدی

در مدل نقطه سر به سر شرکت تولیدی متوجه میشویم که در چه نقطهای از تولید، درآمد با هزینه برابر است. در این نقطه شرکت نه سود و نه زیان دارد.

مدل نقطه سر به سر به دو صورت مدل ترسیمی (نمودار) و مدل ریاضی (فرمول) می باشد. برای محاسبه دقیق میتوانید از ابزارهایی مانند نرم افزار حسابدرای انبارداری استفاده کنید.

مدل ترسیمی نقطه سر به سر در تولید شرکت تولیدی به شکل زیر می باشد:

مدل نقطه سر به سر شرکت تولیدی

محور افقی نشان دهنده تعداد محصول و محور عمودی نشاندهنده درآمد و هزینه است. همانطور که در شکل نیز مشخص است، محل تقاطع درآمد کل و هزینه کل، نقطه سر به سر می باشد. بعد از این نقطه، تولید منجر به سود می شود.

طبق مدل ریاضی هم، نقطه سر به سر جایی است که درآمد کل و هزینه کل با هم برابر باشند (TR = TC). تعداد تولید در نقطه سر بهسر در این مدل، با استفاده از فرمول زیر محاسبه می شود:

Q = F/P-V

محدودیت تحلیل نقطه سر به سر

تحلیل نقطه سر به سرتولید در شرکت تولیدی دارای محدودیت هایی می باشد. از جمله محدودیت نقطه سر بهسر شرکت تولیدی می توان موارد زیر را نام برد:

- در تحلیل نقطه سربه سر فقط هزینه ها بررسی میگردند و هیچ اطلاعاتی در مورد پیشبینی میزان فروش زمانی که قیمت تغییر پیدا می کند، به ما ارائه نمیدهد.

- در تحلیل نقطه سر به سر فرض بر این است که هزینههای ثابت همیشگی هستند، در صورتی که احتمال دارد با افزایش تولید هزینه های ثابت نیز افزایش پیدا کنند.

- محاسبات هزینه و درآمد از آنچه که در تجزیه و تحلیل نقطه سر به سر وجود دارد بسیار پیچیده تر است.

- از دیگر محدودیت نقطه سربه سر تولید در شرکت تولیدی، این است که تجزیه و تحلیل نقطه سربه سر تولید در شرکت تولیدی، ارزش پول را در نظر نمی گیرد. در حالی که ارزش پول با گذشت زمان تغییر میکند.

- برخی از هزینه ها، نیمه متغیر هستند. یعنی نمیتوان آنها را به صورت دقیق در دو گروه جداگانه ثابت و متغیر تقسیم بندی کرد.

نتیجه گیری

یکی از ابزارهای مهم برای تحقق اهداف شرکت که رسیدن به سود بالاست، نقطه سر به سر تولید میباشد. نقطه سر به سر، نقطهای است که در آن درآمد کل و هزینه کل با هم برابر باشند. بعد از این نقطه، شرکت به سود می رسد.

از آنجایی که تحلیل نقطه سر به سر تولید در شرکت تولیدی، میتواند در به دست آوردن سود برای شرکت مفید باشد، لذا شرکتها میتوانند با آشنایی با نقطه سربهسر و محاسبه و تحلیل صحیح آن، به اهداف خود دست یابند. در پایان این مقاله، هر گونه سوال یا پیشنهاد خود را حتما در قسمت دیدگاه با ما مطرح نمایید.

این مقاله از سری مقالات تخصصی سایت فرداد است. لازم است ذکر کنیم که این مطالب برای خلق نرم افزار حسابداری ابری فرداد بررسی شده و سعی شده است علمی ترین و کامل ترین نرم افزار حسابداری کشوران باشد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام

فرمول نقطه سر به سر در اکسل رو اشتباه زدید

=C3/(C5-C4)

خیلی ممنونم بابت اطلاعات مفید سایتتون

سلام و احترام نقظه سربه سر رو دقیقا در چه زمانی باید محاسبه کرد؟

نتیجه نقطه سربه سر همیشه قطعیه؟

خیر، با توجه که میزان هزینه ها و تولیدات در محاسبه نقطه سر به سر همیشه ثابت درنظر گرفته می شود و این امر غیر ممکن است، نمی توان گفت نتیجه این محاسبه قطعی خواهد بود.

مقاله خوبی بود

چی باعث میشه که نقطه سر به سر کاهش پیدا کنه؟

عواملی مثل افزایش قیمت محصولات، تحلیل حاشیه سود، قیمتگذاری، برون سپاری و تحلیل هزینه باعث کاهش نقطه سر به سر می شوند که در متن مقاله توضیحات هریک از این موارد آورده شده است.